Що нового

1 квітня

Уряд ухвалив зміни для спрощення видачі паспортів чоловікам за кордоном

1 квітня 2025 року КМУ ухвалив зміни до Порядку реалізації експериментального проєкту з автоматичної верифікації та перевірки відомостей про призовників, військовозобов’язаних та резервістів, затвердженого постановою від 16.08.2024 № 932. Зміни, зокрема, стосуються правил оформлення паспортних документів. Відповідний акт підготували МВС, Міноборони та ДМС.

Що змінилося при оформленні паспортів?

Чоловіки віком від 18 до 60 років, які знаходяться за кордоном, тепер можуть оформити паспорт громадянина України або паспорт громадянина України для виїзду за кордон без фізичного пред’явлення військово-облікового документа.

Працівники закордонних підрозділів ДП «Документ» самостійно перевірятимуть статус військового обліку автоматично.

У разі відсутності інформації про чоловіка віком від 18 до 60 років в Єдиному державному реєстрі призовників, військовозобов’язаних та резервістів, його дані передаватимуть до цього реєстру. Такі особи ставляться на військовий облік без проходження медкомісії.

Паспорт можна буде отримати після автоматичного формування військово-облікового документа.

![]()

Що це означає на практиці?

Оформити чи замінити паспорт за кордоном стало простіше – більше не потрібно подавати паперовий або електронний військово-обліковий документ.

Представники закордонних підрозділів ДП «Документ» автоматично перевірятимуть статус військового обліку під час оформлення паспорта.

Чоловіки, які ще не стояли на обліку, будуть автоматично туди внесені, і, що важливо, без проходження медкомісії.

1 квітня

Нові декларації платника єдиного податку доступні в Електронному кабінеті

На сьогодні в електронному вигляді звітують вже понад 1,5 млн платників податків — спрощенців.

Податкові декларації платників єдиного податку для бізнесу (ідентифікатори форм F0103407, J/F0103309) за новими формами доступні в Електронному кабінеті платника податків.

Звертаємо увагу, що нові форми декларації містять розділ щодо визначення податкових зобов’язань по військовому збору. Тож, будьте уважними при подачі звітності.

Податкову декларацію платника єдиного податку 1—3 груп підприємці можуть подати через Електронний кабінет та мобільний застосунок «Моя податкова», який розміщений на цифрових платформах AppStore або GooglePlay.

|

AppStore |

GooglePlay |

Податкові декларації платників єдиного податку впровадив Мінфін наказом «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578» від 31.01.2025 № 57.

1 квітня

Є несплачений податковий борг: які обмеження для керівника боржника

За несплати упродовж 240 календарних днів з дня вручення платнику податків податкової вимоги суми податкового боргу, що перевищує 1 млн грн, контролюючий орган може звернутися до суду за встановленням тимчасового обмеження у праві виїзду керівника юридичної особи або постійного представництва нерезидента — боржника за межі України — до погашення такого податкового боргу (далі — тимчасове обмеження).

Контролюючий орган не пізніше наступного робочого дня з дня отримання рішення суду:

- інформує про це Держприкордонслужбу, в порядку обміну інформацією, що затвердив Мінфін, спільно з Держприкордонслужбою;

- розміщує відповідну інформацію в Реєстрі керівників платників податків — боржників.

![]()

Закінчення дії тимчасового обмеження здійснюється у разі погашення суми податкового боргу, зазначеної у рішенні суду, у зв’язку з якою застосували таке обмеження, або у разі отримання інформації з ЄДР про зміну керівника юрособи або постійного представництва нерезидента-боржника, або у разі початку судових процедур у справах про банкрутство стосовно такого боржника.

1 квітня

Із 1 квітня забронювати працівників можуть лише підприємства, які оновили статус критичності

«З початку року більшість сумлінних компаній вже перепідтвердили свою критичність у відповідних державних органах і перебронювали своїх працівників. Відстрочки переброньованих працівників залишаються чинними після першого квітня», – зазначив заступник Міністра економіки України Віталій Кіндратів.

Що зміниться з 1 квітня?

Завершився строк дії бронювань, оформлених за старою системою.

Відновлюють стандартний режим розгляду заяв на бронювання працівників для критично важливих підприємств (протягом 72 годин).

Бронювання будуть доступні виключно підприємствам, які отримали підтвердження критичності за новими правилами.

![]()

Що робити підприємствам, які ще не оновили статус?

Необхідно оновити статус критичності своєї компанії за новою процедурою (переглянути інструкцію).

Після підтвердження нового статусу критичності оформіть бронювання працівників повторно.

Якщо ваш співробітник уже має активне бронювання, його необхідно спочатку анулювати.

Нагадуємо, що всі бронювання здійснюються виключно в електронному форматі через портал Дія. Жодних паперових документів чи наказів готувати не потрібно.

Послугу реалізує Мінекономіки з Мінцифри та Міноборони.

1 квітня

Уряд поновив держконтроль за імпортованими харчовими продуктами, кормами та побічними продуктами тваринного походження

КМУ прийняв постанову «Про внесення зміни до постанови Кабінету Міністрів України від 7 травня 2022 р. № 537» від 28.03.2025 № 345. Документ підготовлений Мінагрополітики. Відповідно до документу, поновлюють повноцінний державний контроль за імпортованими харчовими продуктами, кормами та побічними продуктами тваринного походження.

Про це повідомив Міністр аграрної політики та продовольства України Віталій Коваль.

📺 Мінімальне податкове зобов’язання: відповіді на запитання

Зокрема, прийнята постанова сприятиме:

- зниженню ризиків для здоров’я людей;

- посиленню контролю за якістю імпортованої продукції;

- справедливим умовам для бізнесу;

- захисту споживачів і зменшенню ризиків ввезення небезпечної продукції.

1 квітня

НБУ змінив правила розкриття банківської таємниці

Постанова НБУ від 29.03.2025 № 39

Зміни ухвалені у зв’язку з прийняттям Законів України:

- «Про внесення змін до деяких законодавчих актів України щодо окремих питань розкриття банківської таємниці та заходів для встановлення опіки над майном фізичної особи, яка визнана безвісно відсутньою, або особи, зниклої безвісти за особливих обставин» від 19.12.2024 № 4174-ІХ (далі — Закон № 4174);

- «Про внесення змін до деяких законодавчих актів України щодо забезпечення укладення угоди між Україною та Європейським Союзом про взаємне визнання кваліфікованих електронних довірчих послуг та імплементації законодавства Європейського Союзу у сфері електронної ідентифікації» від 01.12.2022 № 2801-IX.

Мета змін — вдосконалити та привести порядок зберігання, захисту, використання та розкриття банківської таємниці у відповідність до вимог законодавства.

Нагадуємо, що Законом № 4174, зокрема, внесли зміни до статті 62 Закону України «Про банки і банківську діяльність» від 07.12.2000 № 2121-III (далі — Закон про банки). Так, зокрема, передбачили право нотаріусів отримувати інформацію, яка містить банківську таємницю, для вжиття заходів з метою встановлення опіки над майном фізособи, яку визнали безвісно відсутньою, або особи, зниклої безвісти за особливих обставин, та визначили обсяг такої інформації.

![]()

У Правилах зберігання, захисту, використання та розкриття банківської таємниці, затверджених постановою НБУ від 14.07.2006 № 267 (далі — Правила), уточнюють, що нотаріус, посадова особа органу місцевого самоврядування, уповноважена на вчинення нотаріальних дій, консульська установа подають до банків у випадках, визначених Законом про банки, запит на отримання інформації, що становить банківську таємницю, у довільній формі.

Окрім того, у тексті Правил слова «Про електронні довірчі послуги» замінили словами «Про електронну ідентифікацію та електронні довірчі послуги».

1 квітня

Мінфін оновив порядок оформлення результатів документальних перевірок

Наказ Мінфіну від 14.03.2025 № 151

Мінфін наказом від 14.03.2025 № 151 затвердив зміни до Порядку оформлення результатів документальних перевірок дотримання законодавства України з питань податкового, валютного та іншого законодавства платниками податків (далі — Порядок).

Змінами Порядок привели у відповідність до Законів України:

- «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства» від 23.02.2024 № 3603-IX;

- «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» від 20.03.2023 № 2970-IX.

Порядок доповнили нормами щодо зобов’язання контролюючого органу повідомити платника про дату, час та місце / спосіб розгляду матеріалів перевірки, у тому числі в режимі відеоконференції. Таке повідомлення надсилають платнику упродовж двох робочих днів із дня отримання від нього заперечень та/або додаткових документів і пояснень, але не пізніше ніж за чотири робочі дні до дня їх розгляду. Водночас інформацію (повідомлення) про розгляд контролюючим органом, визначеним підпунктом 41.1.1 Податкового кодексу України (ПК), матеріалів перевірки в режимі відеоконференції надсилають платнику в електронному вигляді в Електронний кабінет.

Окрім того, визначили процедуру ідентифікації платника або його представника, у тому числі у разі розгляду заперечень у режимі відеоконференції, необхідність фіксування відеоконференції за допомогою технічних засобів відеозапису.

Тримайте роз’яснення, як податківці формують план-графік перевірок на 2025 рік і які показники діяльності підприємства можуть «зіграти» проти нього

Змінами також передбачили, що про участь у розгляді матеріалів перевірки (особисто або через свого представника), у тому числі в режимі відеоконференції, платник повідомляє у поданих запереченнях.

Визначили, що під час розгляду матеріалів перевірки в режимі відеоконференції платник може надавати тільки усні пояснення з приводу предмета розгляду.

Доповнюють підстави для проведення документальної позапланової перевірки нормами щодо неподання платником або подання з порушенням вимог пункту 39.4 ПК документації з трансфертного ціноутворення та/або глобальної документації з трансфертного ціноутворення (майстер-файлу).

Окрім того, до Порядку внесли низку технічних правок.

Наказ набере чинності з дня його офіційного опублікування. На момент підготовки матеріалу документ не публікували.

1 квітня

Особливості надання відпусток працівникам віком до 18-ти років

Додаткові пільги з надання відпусток неповнолітнім працівникам передбачили статею 195 Кодексу Законів про працю України (КЗпП). Працівникам, що не досягли 18 років, щорічні відпустки надають у слушний для них час. У перший рік роботи відпустку повної тривалості можна надати за заявою працівника до настання шестимісячного терміну безперервної роботи на цьому підприємстві.

У зв’язку з цим при складанні графіку надання відпусток працедавець у першочерговому порядку враховує побажання неповнолітніх працівників. Якщо ж такого працівника прийняли на підприємство після затвердження графіку відпусток на поточний рік, то час надання відпустки за перший робочий рік (з урахуванням побажань неповнолітнього) встановлюють доповнення графіку відпусток.

Забороняється не надавати щорічну відпустку неповнолітнім працівникам впродовж робочого року (ч. 5 ст. 80 КЗпП та ч. 5 ст. 11 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР.

1 квітня

Оновили перелік валют, до яких встановлюють офіційний курс гривні

Змінами, зокрема:

- змінили зі щомісячної на щоденну періодичність встановлення офіційного курсу гривні до алжирського динара, бата, дирхама ОАЕ, донга, ларі, ліванського фунта, малайзійського ринггіта, саудівського ріяла, сербського динара, таки і туніського динара;

- виключили з переліку валют, до яких визначають офіційний курс гривні, російський рубль, білоруський рубль, бразильський реал, вірменський драм, домініканське песо, іракський динар, іранський ріал, лівійський динар, марокканський дирхам, новий тайванський долар, пакистанська рупія, сом, сомоні, туркменський новий манат та узбецький сум.

Нагадуємо, що НБУ оновив підходи до визначення переліку валют, до яких встановлюють офіційний курс гривні. Зокрема скасував перелік валют для щомісячного встановлення офіційного курсу.

Оновлення підходів до визначення переліків валют зумовлене зростанням рівня автоматизації розрахунків, що зменшило операційні обмеження та ризики щоденного розрахунку офіційного курсу для широкого переліку валют.

Інших змін у переліках валют та банківських металів, до яких встановлюють офіційний курс гривні, не відбулося.

![]()

Зміни до переліку валют затвердив НБУ наказом «Про затвердження Переліку іноземних валют та спеціальних прав запозичення, Переліку банківських металів» від 28.03.2025 № 298-но, що набрала чинності з 31 березня 2025 року.

Особливості встановлення офіційного курсу гривні до валют затвердив НБУ постановою «Про затвердження Змін до Положення про встановлення офіційного курсу гривні до іноземних валют та розрахунку довідкового значення курсу гривні до долара США й облікової ціни банківських металів» від 24.03.2025 № 36, що набирає чинності з 31 березня 2025 року.

Перелік валют, до яких встановлюють офіційний курс гривні, оновили відповідно до підпунктів 1, 2 пункту 3 розділу І, пунктів 5, 6 розділу ІІ Положення про встановлення офіційного курсу гривні до іноземних валют та розрахунку довідкового значення курсу гривні до долара США й облікової ціни банківських металів, затвердженого постановою НБУ від 10.12.2019 № 148.

1 квітня

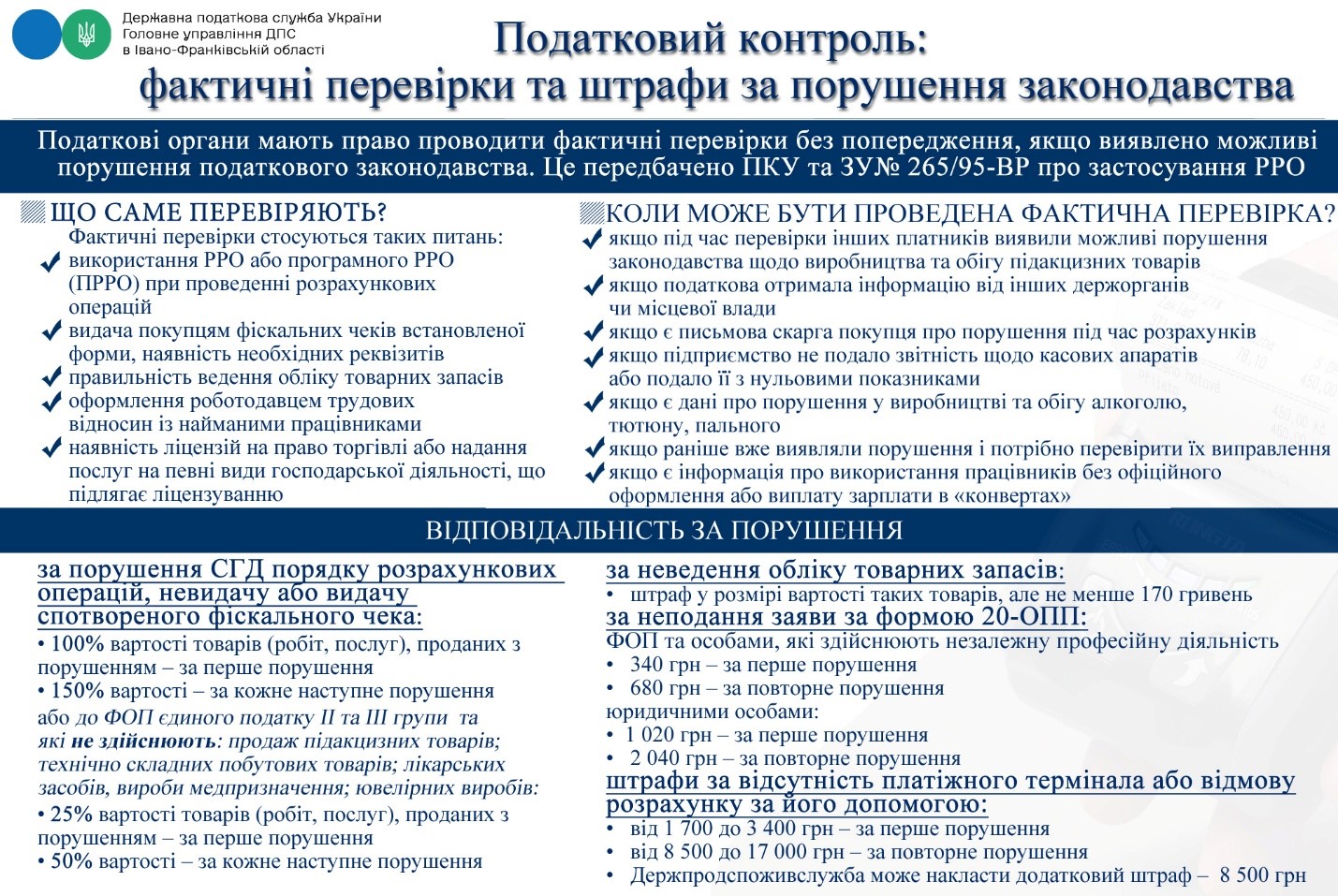

Податковий контроль: фактичні перевірки та штрафи за порушення законодавства

Що саме перевіряють податківці?

Фактичні перевірки стосуються таких питань:

- використання РРО або програмного РРО (ПРРО) при проведенні розрахункових операцій;

- видача покупцям фіскальних чеків встановленої форми, наявність необхідних реквізитів;

- правильність ведення обліку товарних запасів;

- оформлення роботодавцем трудових відносин із найманими працівниками;

- наявність ліцензій на право торгівлі або надання послуг на певні види господарської, що підлягає ліцензування.

Коли може бути проведена фактична перевірка?

- якщо під час перевірки інших платників виявили можливі порушення законодавства щодо виробництва та обігу підакцизних товарів;

- якщо податкова отримала інформацію від інших держорганів чи місцевої влади;

- якщо є письмова скарга покупця про порушення під час розрахунків;

- якщо підприємство не подало звітність щодо касових апаратів або подало її з нульовими показниками;

- якщо є дані про порушення у виробництві та обігу алкоголю, тютюну, пального;

- якщо раніше вже виявляли порушення і потрібно перевірити їх виправлення;

- якщо є інформація про використання працівників без офіційного оформлення або виплату зарплати в «конвертах».

Тримайте роз’яснення, як податківці формують план-графік перевірок на 2025 рік і які показники діяльності підприємства можуть «зіграти» проти нього

Відповідальність за порушення:

- за порушення СГ порядку розрахункових операцій, невидачу або видачу спотвореного фіскального чека:

- 100% вартості товарів (робіт, послуг), проданих з порушенням — за перше порушення;

- 150% вартості — за кожне наступне порушення або до ФОП єдиного податку II та III групи та які не здійснюють: продаж підакцизних товарів; технічно складних побутових товарів; лікарських засобів, вироби медпризначення; ювелірних виробів;

- 25% вартості товарів (робіт, послуг), проданих з порушенням – за перше порушення;

- 50% вартості — за кожне наступне порушення;

- за неведення обліку товарних запасів:

- штраф у розмірі вартості таких товарів, але не менше 170 грн;

- за неподання заяви за формою 20-ОПП:

- ФОП та особами, які здійснюють незалежну професійну діяльність:

- 340 грн — за перше порушення;

- 680 грн — за повторне порушення;

- юридичними особами:

- 1 020 грн — за перше порушення;

- 2 040 грн — за повторне порушення;

- ФОП та особами, які здійснюють незалежну професійну діяльність:

- штрафи за відсутність платіжного термінала або відмову розрахунку за його допомогою:

- від 1 700 грн до 3 400 грн — за перше порушення;

- від 8 500 грн до 17 000 грн — за повторне порушення;

- Держпродспоживслужба може накласти додатковий штраф — 8 500 грн.

1 квітня

Із 4 квітня 2025 року діятимуть нові правила оплати лікарняних

Змінами до Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.1999 № 1105-XIV передбачили надання застрахованим особам (у тому числі тим, які здійснюють підприємницьку чи іншу діяльність та одночасно працюють на умовах трудового договору) допомоги по тимчасовій непрацездатності, по вагітності та пологах як за основним місцем роботи (діяльності), так і за місцем роботи за сумісництвом.

Зазначену норму застосовуватимуть до страхових випадків, які настануть з 4 квітня 2025 року. Водночас змінами не передбачили обмежень щодо кількості місць роботи за сумісництвом застрахованих осіб, за якими вони мають право отримати страхові виплати.

Якщо людина втратила працездатність через нещасний випадок і при цьому перебуває у трудових відносинах з іншим страхувальником (за іншим місцем роботи ніж те, де стався нещасний випадок), такий страхувальник оплачує потерпілому перші п’ять днів тимчасової непрацездатності за власні кошти. Розмір виплати — 100% середньої зарплати (оподаткованого доходу) незалежно від страхового стажу працівника.

З шостого дня тимчасової непрацездатності фінансування лікарняних здійснює Пенсійний фонд України.

![]()

Допомогу по тимчасовій непрацездатності (внаслідок нещасного випадку на виробництві / професійного захворювання) призначає та виплачує роботодавець, у якого настав страховий випадок за соціальним страхуванням від нещасного випадку, у розмірі 100% середньої заробітної плати. При цьому перші сімнадцять днів тимчасової непрацездатності оплачує цей роботодавець за власні кошти.

1 квітня

За який розрахунковий період обчислювати середню зарплату для виплат у зв’язку з нещасним випадком на виробництві

Якщо ж людина працювала на підприємстві, де стався страховий випадок, менше 12 календарних місяців, середню заробітну плату обчислюйте за фактично відпрацьовані календарні місяці (з першого до останнього числа місяця).

У разі коли застрахована особа перебувала у трудових відносинах менше ніж календарний місяць, середній заробіток обчислюйте за фактично відпрацьований час (календарні дні) перед настанням страхового випадку.

Якщо ж у розрахунковому періоді перед настанням страхового випадку заробітку в людини з поважних причин не було взагалі, або страховий випадок настав у перший день роботи, середню заробітну плату визначайте, виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання права на страхову виплату. У разі коли тарифну ставку не встановили, розрахунок проводьте з розміру мінімальної заробітної плати (або її частини), встановленої законом на день настання права на страхову виплату.

Нагадуємо, що Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням затвердив КМУ постановою від 26.09.2001 № 1266.

1 квітня

Нюанси подання Таблиці даних платника сільгосподарськими товаровиробниками

Подають Таблицю даних платника податку разом із поясненням та копіями первинних документів, що підтверджують проведення господарської діяльності.

У поясненні слід зазначити:

- основні засоби (сюди відноситься земля, приміщення, техніка);

- людські ресурси (якщо працюють члени фермерського господарства то вказати це у поясненні);

- матеріали, завдяки яким безпосередньо відбувається господарський процес (сюди відноситься, насіннєвий матеріал, добрива, комплектуючі, основні постачальники, покупці).

Наявність основних засобів, що використовують у виробництві, вирощуванні або наданні послуг, повинні бути зазначені в Заяві № 20-ОПП.

Таблиця складається із 4-х стовпчиків:

1 — Порядковий номер,

2 — Основний вид діяльності,

3 — Затратна частина (податковий кредит), що використовується у виробництві,

4 — Той код УКТЗЕД або ДКПП який блокується.

Одночасне заповнення рядків щодо придбання та реалізації товарів, робіт, послуг не допускається.

Підкажемо на прикладах реальних ситуацій, на що зважати платникам ПДВ, коли готують таблиці даних. Адже таблиця, яку врахували контролери, є дієвим способом успішно зареєструвати податкові накладні

До Таблиці необхідно додати підтверджуючі документи в pdf форматі:

- підтвердження землі — довідка з сільської ради, або договір оренди, або витяг з державного реєстру речових прав, якщо паї — договори з пайовиками;

- підтвердження урожайності та засіву с/г культур (у т.ч. статзвітність — форми № 4-сг, 29-сг, 37-сг);

- підтвердження використання техніки;

- підтвердження людських ресурсів;

- підтвердження сформованого податкового кредиту — (договори, видаткові, оплати за насіннєвий матеріал, або комплектуючі, паливо, добрива, запчастини, перевезення );

- підтвердження реалізації товару, або послуги — договір, ТТН, видаткова, оплата за проданий товар, або послугу.

Але, якщо у майбутньому виявлять ризики у діяльності підприємства, таблицю можуть скасувати: як на регіональному, так і на центральному рівнях.

1 квітня

На одній зі столичних автомийок виявили фінансових порушень на понад 3,5 млн грн

Фахівці податкового аудиту ДПС Києва під час фактичної перевірки встановили, що платник податків надавав послуги з миття автомобілів та інші супутні послуги без належної реєстрації господарського об’єкта та без застосування РРО, що є порушенням Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР (далі — Закон про РРО).

За встановленими фактами склали акт перевірки, а до порушника застосували фінансові санкції на загальну суму понад 1,7 млн грн.

Податківці нагадують, що за порушення вимог Закону про РРО до суб’єктів господарювання, які здійснюють розрахункові операції, за рішенням відповідних контролюючих органів у разі встановлення в ході перевірки факту:

- непроведення розрахункових операцій через РРО та/або програмні РРО з фіскальним режимом роботи;

- невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції застосовують фінансові санкції у таких розмірах:

- 100% суми, на яку здійснили продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, — за порушення, вчинене вперше;

- 150% суми, на яку здійснили продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, — за кожне наступне порушення.

🎥 РОЗРАХУНКИ ПРИ ВИЇЗНІЙ ТОРГІВЛІ

Водночас, у період з 01 серпня 2023 року по 31 липня 2025 року, але не пізніше ніж до дати припинення або скасування воєнного стану на території України, до ФОП-єдинників, не зареєстрованих платниками ПДВ, що здійснюють діяльність з продажу товарів (крім підакцизних товарів, технічно складних побутових товарів, що підлягають гарантійному ремонту, лікарських засобів, виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) або надають послуги, застосовують знижену фінансову відповідальність у таких розмірах:

- 25% вартості проданих з порушенням, товарів (робіт, послуг) — за порушення, вчинене вперше;

- 50% вартості проданих з порушенням товарів (робіт, послуг) — за кожне наступне вчинене порушення.

1 квітня

Бронювання військовозобов’язаних: бізнес закликає оперативно оновити дані на порталі Дія

КМУ постановою від 28.02.2025 № 233 вніс зміни до Порядку бронювання військовозобов’язаних. Згідно з оновленнями, до загальної кількості військовозобов’язаних працівників тепер включають тих, хто був призваний на військову службу після 18.05.2024

Втім компанії-члени Європейської Бізнес Асоціації повідомляють, що ці зміни ще не відображені на вебпорталі Дія.

Відсутність технічної можливості коректно відобразити загальну кількість військовозобов’язаних безпосередньо впливає на розмір квоти — кількість працівників, яких компанії можуть забронювати. Це особливо критично для підприємств, де мобілізували вже понад 30% військовозобов’язаних. Така ситуація може негативно впливати на стабільність роботи бізнесу та ефективність виробничих процесів.

Європейська Бізнес Асоціація вдячна команді Мінцифри, Міноборони та усім залученим за постійне вдосконалення порталу Дія, розробку та імплементацію системи «Резерв +» та інші рішення, що спрощують військовий облік співробітників та процес бронювання.

Водночас бізнес просить доопрацювати цифрові рішення, які забезпечили б коректне відображення військовозобов’язаних на порталі Дія, відповідно до чинного законодавства, враховуючи працівників, призваних на військову службу під час мобілізації після 18 травня 2024 року.

![]()

Бізнес розуміє, що доопрацювання цифрових рішень потребує додаткових фінансових ресурсів з боку держави. Втім покращення процесів бронювання допоможе підприємствам підтримувати та планувати свою діяльність, що матиме позитивний економічний ефект для держави.

В Асоціації сподіваються, що відповідні зміни вдасться втілити протягом найближчого часу, адже після 31 березня попередні статуси критичності підприємств втрачають свою актуальність. Тобто на бізнес очікує перезавантаження усього процесу бронювання.

31 березня

План цифровізації державних послуг до 2026 року: деталі від Гетманцева

План заходів щодо переведення публічних послуг в електронну форму до 2026 року затвердив КМУ розпорядженням від 21.03.2025 № 263-р.

У наступні 21 місяць планують забезпечити перехід на надання саме в електронному вигляді понад сотні послуг у 30 сферах, зокрема:

- соціального захисту,

- державної реєстрації (актів цивільного стану, речових прав на нерухоме майно та їх обтяжень, юридичних осіб та фізичних осіб-підприємців),

- охорони здоров’я,

- освіти,

- ліцензування видів господарської діяльності,

- податкової та митної політики,

- аграрної сфери та безпечності харчових продуктів,

- санітарно-епідеміологічного благополуччя,

- пенсійного забезпечення та страхових виплат,

- будівництва тощо.

Тримайте роз’яснення, як податківці формують план-графік перевірок на 2025 рік і які показники діяльності підприємства можуть «зіграти» проти нього

Вже упродовж наступних трьох місяців, до кінця червня повинні запрацювати в електронному форматі:

- надання статусу особи з інвалідністю внаслідок війни;

- надання статусу члена сім’ї загиблого (померлого) Захисника чи Захисниці України;

- призначення одноразової грошової допомоги в разі інвалідності внаслідок поранення, контузії, каліцтва або захворювання, одержаних під час безпосередньої участі в антитерористичній операції, здійсненні заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії російської федерації;

- призначення одноразової грошової допомоги у разі інвалідності або часткової втрати працездатності без встановлення інвалідності військовослужбовців, військовозобов’язаних та резервістів, які призвані на навчальні (перевірочні) та спеціальні збори чи для проходження військової служби у військовому резерві;

- призначення одноразової грошової допомоги у разі загибелі (смерті) військовослужбовців, військовозобов’язаних та резервістів, які призвані на навчальні (перевірочні) та спеціальні збори чи для проходження військової служби у військовому резерві;

- замовлення буквено-цифрової комбінації номерних знаків для подальшого відповідального зберігання та закріплення за транспортними засобами власника;

- подання заяви про заміну свідоцтва про реєстрацію (технічний паспорт) транспортного засобу;

- оформлення (у тому числі замість втраченого або викраденого), обміну паспорта громадянина України для виїзду за кордон;

- обмін посвідчення водія або отримання його після втрати чи викрадення в електронній формі засобами Порталу Дія з доставкою за кордон;

- обрання доступного за місцезнаходженням постачальника електронних комунікаційних послуг.

![]()

Далі планують перевести в електронний формат:

- у ІІІ кварталі 2025 року — 11 послуг;

- у IV кварталі 2025 року — 49 послуг (у тому числі 11 — у митній сфері);

- у І кварталі 2026 року — 17 послуг (у тому числі 8 — у податковій сфері);

- у ІІ кварталі 2026 року — 2 послуги;

- у ІІІ кварталі 2026 року — 3 послуги;

- у IV кварталі 2026 року — 26 послуг.

31 березня

Нотаріуси зобов’язані щомісяця звітувати про договори купівлі-продажу, дарування та спадщину

Нотаріуси зобов’язані щомісяця подавати до контролюючого органу інформацію про посвідчені договори купівлі-продажу рухомого і нерухомого майна, дарування та свідоцтва про право на спадщину.

У звітах має зазначатися вартість кожного договору, сума сплаченого податку, а також інші дані, передбачені Податковим розрахунком. Звітність подають у додатку 4ДФ, відповідно до наказу Мінфіну від 13.01.2015 № 4. Позиція щодо необхідності подання нотаріусами інформації по формі та у строки, визначені для Податкового розрахунку, погоджена з Мінфіном.

Всю подану інформацію накопичують ув Державному реєстрі фізичних осіб — платників податків (ДРФО). Її використовують для:

- перевірки правильності нарахувань;

- заповнення громадянами декларацій про майновий стан і доходи, публічними службовцями — для заповнення декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування;

- підтвердження доходів для підприємств, установ та організацій.

Якщо нотаріус не подасть інформацію або зробить помилки, то відповідні відомості будуть відсутні в ДРФО.

Оскільки нотаріуси виконують функції податкового агента в частині подання інформації про посвідчені договори, за порушення порядку подання такої інформації передбачена відповідальність.

![]()

За неподання або невчасне подання відомостей, а також за помилки у звітах передбачені штрафи:

- 1 020 грн — за перше порушення;

- 2 040 грн — за повторне порушення протягом року.

Новації передбачені змінами, внесеними з 01 січня 2025 року до Податкового кодексу України Законом України «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» від 10.10.2024 № 4015-ІХ.

31 березня

31 березня — останній день сплати податків за лютий 2025 року

Національна сертифікація бухгалтерів — 2025

|

Податок, збір, платіж |

Підстава |

|

31 березня — останній день сплати |

|

|

за лютий рентної плати за:

|

п. 257.1 статті 257 розділу IX Податкового кодексу України (ПК) |

|

плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) (крім громадян) за лютий 2025 року |

пп. 287.3 та 287.4 ПК |

|

податку на додану вартість за лютий 2025 року |

п. 57.1, п. 203.2 ПК |

|

акцизного податку за лютий 2025 року |

п. 57.1, п. 222.1.1 ПК |

|

авансового внеску з податку на прибуток підприємств з пунктів обміну іноземних валют за березень 2025 року |

п. 137.11, пп. 141.13.1 ПК |

|

плати за землю фізичними особами — підприємцями - власниками та землекористувачами земельних ділянок за лютий 2025 року |

п. 287.3 ПК |

|

за лютий 2025 року податку на доходи фізичних осіб та військового збору від оподаткування доходів, нарахованих у вигляді:

|

п. 170.4 та п. 16-1 підрозд. 10 розділу XX ПК |

|

за лютий 2025 року податковим агентом податку на доходи фізичних осіб та військового збору, у разі якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку |

п.п. 168.1.5 та п. 16-1 підрозд. 10 розділу XX ПК |

31 березня

ДПС оновила «Єдине вікно»: додали нові е-формати декларацій для єдинників

Оновлений комплект програмного забезпечення включає в себе зміни та доповнення, які запровадили з 30.12.2024 по 28.03.2025 включно. Його можна встановлювати тільки на релізи Системи версії 1.33.* При цьому всі персональні довідники та налаштування користувача залишаються незмінними.

У таблиці наводимо перелік змін та доповнень (версія 1.33.4.0) станом на 28.03.2025.

|

Додали нові версії документів |

|

|

У зв'язку з введенням в дію наказу Мінфіну від 31.01.2025 № 57 |

F0103309 — Податкова декларація платника єдиного податку — фізичної особи – підприємця, у якого (податковий (звітний) період квартал; F0133109 — Додаток 1 до податкової декларації платника єдиного податку — фізичної особи — підприємця. Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску; F0133209 — Додаток 2 до податкової декларації платника єдиного податку — фізичної особи — підприємця. Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік; F0103407 — Податкова декларація платника єдиного податку — фізичної особи — підприємця, у якого (податковий (звітний) період рік; F0134107 — Додаток 1 до податкової декларації платника єдиного податку — фізичної особи — підприємця. Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску; F0134207 — Додаток 2 до податкової декларації платника єдиного податку — фізичної особи — підприємця. Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік; J0103509 — Податкова декларація платника єдиного податку третьої групи (юридичні особи); J0135709 — Додаток до податкової декларації платника єдиного податку третьої групи (юридичні особи). Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік; F/J 0103806 — Податкова декларація платника єдиного податку четвертої групи; F/J 0138106 — Додаток 1 до податкової декларації платника єдиного податку четвертої групи. Відомості про наявність земельних ділянок; F0138206 — Додаток 2 до податкової декларації платника єдиного податку четвертої групи. про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску; F/J 0138306 — Додаток 3 до податкової декларації платника єдиного податку четвертої групи. Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік. |

|

З метою забезпечення якісного сервісного обслуговування платників та комфортних умов щодо обміну електронними документами |

F/J 1320101 — Запит щодо отримання відомостей з Єдиного реєстру податкових накладних стосовно податкових накладних та розрахунків коригування реєстрацію яких зупинено; F/J 1420101 — Витяг щодо отримання відомостей з Єдиного реєстру податкових накладних стосовно податкових накладних та розрахунків коригування реєстрацію яких зупинено. |

|

На виконання вимог наказу Мінфіну від 06.01.2023 № 10 |

F/J 1308202 — Заява про підтвердження резидентського статусу для уникнення подвійного оподаткування. |

|

На виконання вимог наказу Мінфіну від 19.08.2022 № 248 (зі змінами, які внесені згідно з наказом Мінфіну від 14.10.2022 № 331) |

F/J 1408202 — Довідка-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів. |

|

На виконання вимог наказу Мінфіну від 19.08.2022 № 248 |

F/J 1409201 — Лист-відмова у видачі Довідки-підтвердження статусу податкового резидента України для уникнення подвійного оподаткування відповідно до норм міжнародних договорів. |

|

На виконання вимог наказу Мінфіну від 03.09.2024 № 424 |

F/J 1310111 — Реєстраційна заява платника податку на додану вартість. Форма № 1-ПДВ; F/J 1310404 — Заява про анулювання реєстрації платника податку на додану вартість. Форма № 3-ПДВ; F/J 1301705 — Запит про отримання витягу з реєстру платників податку на додану вартість. Форма № 1-ЗВР; F/J 1409801 — Повідомлення про анулювання реєстрації платника податку на додану вартість. |

|

У відповідності до форм, які опублікували на сайті Держстату |

S0301120 — № 1-ПВ (квартальна) Звіт із праці; S0301121 — № 1-ПВ (квартальна) Звіт із праці; S0303004 — № 1-РС (один раз на чотири роки) Звіт про витрати на утримання робочої сили; S0435007 — № 1-ціни (послуги) (квартальна) Звіт про ціни виробників послуг; S0500913 — № 9-ЗЕЗ (квартальна) Звіт про експорт-імпорт послуг; S0501412 — № 14-ЗЕЗ (квартальна) Звіт про придбання (продаж) товарів для забезпечення життєдіяльності транспортних засобів, потреб пасажирів та членів екіпажу; S1001017 — № 10-зез (квартальна) Звіт підприємства з іноземними інвестиціями; S1001315 — № 13-зез (квартальна) Звіт підприємства про інвестиції за кордон; S1300113 — № 1-ІКТ (річна) Використання інформаційно-комунікаційних технологій на підприємстві; S1500505 — № 2-наука (річна) Звіт про виконання наукових робіт і міжнародну допомогу на їх проведення; S2700918 — № 11-заг (квартальна) Звіт про надходження сільськогосподарських тварин на переробні підприємства; S2701117 — № 13-заг (квартальна) Звіт про надходження молочної сировини на перероблення й отримання з неї молочних продуктів. |

31 березня

Бізнес закликає підписати закон щодо посилення захисту прав добросовісного набувача

Нагадуємо, Закон України «Про внесення змін до Цивільного кодексу України щодо посилення захисту прав добросовісного набувача» (законопроєкт від 03.10.2024 № 12089) був прийнятий Верховною Радою України 12 березня 2025 року та направлений на підпис Президенту України.

Бізнес-спільнота підтримує цю ініціативу, покликану посилити права добросовісних набувачів. Закон, зокрема, обмежує строк перегляду законності передачі землі, що має запобігти втраті активів власниками через минулі помилки чи неточності. Це сприятиме посиленню правової стабільності та захисту інвестицій.

![]()

Експерти Асоціації переконані, що реалізація положень закону матиме позитивний вплив. Зокрема, дозволить:

- вдосконалити правозастосування у правовідносинах щодо витребування майна у добросовісного набувача;

- вирішити питання компенсації добросовісному набувачеві при витребуванні майна на користь держави чи територіальної громади та подальшого відшкодування шкоди за рахунок винних осіб на користь держави чи територіальної громади;

- посилить правові засади захисту прав та інтересів добросовісного набувача у випадку вибуття майна з власності держави чи територіальної громади.

З огляду на це Асоціація сподівається, що згаданий закон якнайшвидше підпише Президент України.

31 березня

Банки зобов’яжуть розкривати дані про отримувачів переказів: проєкт постанови НБУ

До 04 квітня 2025 року включно Нацбанк приймає зауваження та пропозиції до проєкту своєї постанови «Про затвердження Змін до Положення про порядок емісії та еквайрингу платіжних інструментів».

Ухвалення змін сприятиме підвищенню прозорості проведення платіжних операцій з використанням платіжних інструментів та посиленню захисту прав користувачів платіжних послуг.

Зокрема, такі зміни мають на меті:

1) зобов’язати еквайра передавати емітенту інформацію про платника та/або отримувача, у тому числі про:

- суб’єкта господарювання — код за ЄДРПОУ;

- фізичну особу — унікальний (повний) номер платіжного інструменту;

2) уточнити вимоги до формування еквайром платіжних інструкцій та визначити обов’язкові їх реквізити;

3) зобов’язати еквайра інформувати користувача платіжного інструменту про своє повне найменування до початку ініціювання платіжної операції в разі її здійснення в інтернеті.

![]()

Надавачі платіжних послуг, які здійснюють емісію та/або еквайринг платіжних інструментів, матимуть час до 01 жовтня 2025 року, щоб привести свою діяльність у відповідність до нових вимог регулятора.

31 березня

Істотні помилки в первинних документах є підставою для невизнання господарської операції

Суд першої інстанції у справі № 440/333/25 підтримав позицію контролюючого органу щодо правомірності прийнятого рішення Комісії ГУ ДПС у Полтавській області з питань зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних (далі — ЄРПН) про відмову в реєстрації податкових накладних, зобов’язання ДПС України зареєструвати в ЄРПН податкові накладні на загальну суму 478,9 тис. грн.

Суд взяв до уваги доводи контролюючого органу про те, що надані платником копії документів, оформлені з порушенням законодавства. А саме надані акти надання послуг, які складені з порушенням статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV (далі — Закон про бухоблік).

Суд дійшов висновку, що приписи пункту 187.1 Податкового кодексу України, дату виникнення податкового зобов’язання з ПДВ, а відтак і дату складання податкової накладної, ставлять у залежність від дати настання однієї із подій, що сталася раніше:

- або факту зарахування коштів від покупця / замовника на банківський рахунок платника як оплата товарів/послуг, що підлягають постачанню;

- або факту відвантаження товару, а для послуг факту оформлення документа, що засвідчує постачання послуг платником.

Після того, як суд дослідив зміст актів надання послуг, які надавав позивач контролюючому органу, суд встановив, що вони, дійсно, не містять:

- особистих підписів осіб, відповідальних за здійснення господарської операції і правильність її оформлення зі сторони виконавця та замовника;

- печатки виконавця та замовника.

Як діяти, коли керівник не має змоги підписати документи, наприклад, перебуває у відпустці, відрядженні, на лікарняному тощо? Із паперовими документами можна знайти рішення. З електронним документообігом та різними КЕП посадових осіб розібратися складніше — виникає багато запитань щодо правомірності поставлених підписів. У статті підкажемо, як передати повноваження підписувати документи на час відсутності керівника та уникнути ризиків

Такий недолік не дозволяє достовірно встановити, що послуги, які надаються згідно цих актів надання послуг, надає саме позивач та його контрагент, а не інші особи від імені позивача та його контрагента, та чи надаються ці послуги взагалі з огляду на відсутність в актах надання послуг обов’язкового реквізиту, а саме підпису відповідальних осіб виконавця та замовника.

Саме наявність підписів у первинному документі виключила б будь-які сумніви щодо осіб, які беруть участь у здійсненні господарської діяльності та відповідно несуть відповідальність за достовірність та правильність оформлення первинного документу та фактичне здійснення господарської операції згідно такого первинного документу.

При цьому вважати, що надані контролюючому органу акти надання послуг були створені автоматично в електронній формі програмним забезпеченням інформаційно-комунікаційної системи, відсутні підстави, адже в цих актах відсутня відмітка про накладення на них електронного підпису чи печатки.

Суд не заперечує можливість допущення помилок в документах, проте допущення суб’єктом господарювання істотних помилок є відповідно до частини 2 статті 9 Закону про бухоблік, підставою для невизнання господарської операції.

![]()

У свою чергу факт невизнання господарської операції позбавляє первинний документ, який складений на підтвердження такої господарської операції, юридичної сили. А за відсутності первинних документів, які засвідчують настання подій, які обумовили складання податкових накладних, підстави для складання та реєстрації цих податкових накладних відсутні.

Відтак, Полтавський окружний адміністративний суд від 13.03.2025 у справі № 440/333/25 у задоволенні позову товариства відмовив.

31 березня

Увага! Активізувалась шахрайська схема з підміною QR-кодів для оплати

Як працює шахрайство із підміною QR-кодів?

Зловмисники використовують фальшиві сайти, замасковані під офіційні платіжні сторінки.

Шахраї підміняють справжні QR-коди на свої власні в місцях оплати послуг.

Мета шахрайства — змусити вас ввести персональні та банківські дані на підробному сайті.

Найчастіші шахрайські QR-коди розміщують:

- у громадському транспорті;

- на паркувальних автоматах;

- у закладах харчування;

- на платіжних терміналах;

- на рекламних оголошеннях.

Як захиститись від шахраїв?

- скануйте QR-коди лише з надійних джерел;

- перевіряйте, чи не наклеєний шахрайський QR-код поверх іншого;

- використовуйте функцію попереднього перегляду посилання;

- перед переходом за посиланням перевірте URL-адресу:

- Чи відповідає вона назві сервісу?

- Чи немає помилок у написанні адреси?

- Чи є https:// на початку адреси?

Які дані ніколи не слід вводити?

Для оплати за QR-кодом потрібні лише номер картки та CVV/CVC/

Якщо запитують додаткову інформацію (номер телефону, місце проживання, код підтвердження) – це шахрайство.

![]()

Щоб захистити себе:

- налаштуйте браузер для блокування шкідливих посилань;

- використовуйте антивірус та перевіряйте підозрілі сайти;

- не переходьте за сумнівними посиланнями та не вводьте особисті дані без перевірки;

- за підозрілих обставин — зверніться до банку за офіційним номером;

- повідомляйте про шахрайські схеми кіберполіцію.

31 березня

Пенсійний калькулятор: як самостійно розрахувати майбутню пенсію

У Головному управлінні Пенсійного фонду Вінниччини відбувся вебінар присвячений правилам обчислення стажу та розміру майбутньої пенсії на вебпорталі ПФУ. Захід провела заступник начальника Відділу ведення електронних реєстрів Леся Лашко.

Зокрема вона нагадала, що з 1 січня 2004 року до страхового стажу зараховують лише ті періоди, протягом яких сплачувалися страхові внески. Страховий стаж кожен може дистанційно перевірити на вебпорталі електронних послуг ПФУ та в мобільному застосунку «Пенсійний фонд».

Як порахувати майбутню пенсію? Для цього потрібно скористатись сервісом «Пенсійний калькулятор»:

- увійти в особистий кабінет застрахованої особи на вебпорталі ПФУ за допомогою кваліфікованого електронного підпису (КЕП), Дія.Підпис або ID.GOV.UA;

- в меню зліва обрати пункт «Пенсійний калькулятор»;

- обрати «Алгоритм розрахунку пенсії»: за введеними даними або з урахуванням стажу, що буде набуто до пенсійного віку;

- актуалізувати дані про трудову діяльність: натиснути кнопку «Додати період» та ввести періоди роботи, дані по яким відсутні в Пенсійному фонді. За потребою, можна ввести суми щомісячного заробітку;

- виконати розрахунок пенсії, натиснувши кнопку «Зберегти та розрахувати»;

- після розрахунку отримаєте протокол розрахунку та інформацію щодо розміру майбутньої пенсії з урахуванням страхового стажу на дату розрахунку.

![]()

Слід зазначити, що «Пенсійний калькулятор» призначений для розрахунку пенсії за віком з урахуванням стажу та заробітної плати згідно Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV. Цей онлайн-сервіс не робить розрахунок пенсії по інвалідності, у зв’язку з втратою годувальника, працюючого пенсіонера або розрахунку пенсії в разі переходу з одного виду пенсії на інший.

Вебінар можна переглянути за посиланням.

31 березня

За I квартал 2025 року ФОПи 3 групи подають оновлену декларацію єдинника

Нагадуємо, Мінфін наказом від 31.01.2025 № 57 вніс зміни до форм податкових декларацій для фізичних осіб — підприємців (ФОП), які працюють на єдиному податку. Вперше подати податкову звітність за оновленою формою фізичні особи підприємці третьої групи мають за І квартал 2025 року.

Фізичні особи підприємці 1 — 2 груп мають подати оновлену декларацію за 2025 рік, а підприємці– платники єдиного податку 4 групи — за 2025 рік із розрахунком єдиного податку на 2026 рік.

Серед основних змін:

- відображення суми військового збору;

- визначення розміру коефіцієнту та граничної суми мінімального податкового зобов’язання (МПЗ);

- встановлення мінімальної суми МПЗ (крім територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих):

- 700 грн/га — для земельних ділянок, у площі яких частка ріллі становить менше 50%;

- 1 400 грн/га — для земельних ділянок, у площі яких частка ріллі становить більше 50%.

Військовий збір для ФОПів: скільки сплачувати з 2025 року

Крім того, при розрахунку МПЗ запровадили коефіцієнт «К» зі значенням 0,057. Він діятиме у 2025 році та в наступні роки до завершення воєнного стану. Цей коефіцієнт допоможе скоригувати розмір зобов’язань залежно від економічних умов.

Раніше ДПС обіцяла, що нові форми декларації для єдинників можуть з’явитись в Електронному кабінеті вже з 1 квітня 2025 року.

31 березня

❗ ДПС оновила план перевірок на 2025 рік

Всього планують перевірити 4 886 платників податків, з них:

- юридичних осіб — 3 419;

- фінансових установ та постійних представництв нерезидентів — 173;

- фізичних осіб — 1 027;

- юридичних осіб з питань правильності обчислення, повноти і своєчасності сплати ПДФО , ВЗ та ЄСВ — 267.

Нагадуємо, що ДПС може вносити зміни до План-графіку щомісячно з урахуванням обставин непереборної сили (форс-мажорних обставин), наявності / відсутності безпечних умов для проведення перевірок.

31 березня

ДПС готує зміни до законодавства щодо оподаткування мобілізованих ФОП

Питання, яке стосується оподаткування ФОП, порушив один із ветеранів під час зустрічі Голови ДПС із бізнесом Хмельниччини.

Для звільнення від оподаткування необхідно подати заяву та низку документів. Але для цього демобілізовані ФОП мають лише 10 днів.

За словами Руслана Кравченка, встигнути в такий термін, як показала практика, вкрай важко. А тому, щоб збільшити цей термін необхідні зміни до законодавства. ДПС вже працює над цим з Мінфіном та Міноборони.

Він доручив також апарату ДПС невідкладно провести інвентаризацію подібних ситуацій, щоб максимально допомогти нашим захисникам.

Чимало звернень надходить від родичів зниклих безвісти мобілізованих ФОП. Їхні ФОП продовжують отримувати податкові нарахування, накопичуються борги, блокують рахунки. Це питання також опрацьовує ДПС в рамках пропозицій по змінах до законодавства. Адже механізму зупинки або скасування нарахувань немає, якщо звертається не сам підприємець.

![]()

Серед інших важливих обговорюваних тем:

- система ризиків та блокування податкових накладних;

- перевірки;

- підтримка бізнесу в умовах війни;

- цифрові сервіси ДПС і прозорість адміністрування податків.

31 березня

Акцизний податок: зміни з 1 квітня 2025 року

Першим податковим (звітним) періодом, за яким розраховується гарантоване податкове зобов’язання (далі — ГПЗ) з акцизного податку, є травень 2025 року. Декларація з акцизного податку за який подаватимемо до 20 червня 2025 року включно.

Цей показник розраховується з:

- максимальної продуктивності обладнання для виробництва спирту етилового, біоетанолу;

- кількості днів звітного періоду, протягом якого обладнання працювало;

- залишків спирту етилового та біоетанолу на початок та кінець звітного періоду;

- обсягів реалізації спирту етилового та біоетанолу протягом звітного періоду, в тому числі тих, які не підлягали оподаткуванню акцизним податком.

Під максимальною продуктивністю обладнання виробництва спирту етилового, біоетанолу розуміється максимальний обсяг спирту етилового, біоетанолу в літрах 100-відсоткового спирту етилового, який може бути вироблений за добу на обладнанні, що забезпечує повний технологічний цикл виробництва спирту етилового, біоетанолу.

Вимоги щодо визначення ГПЗ з акцизного податку за податковий (звітний) період не поширюються на суб’єктів господарювання, які здійснюють виключно виробництво біоетанолу та мають відповідну ліцензію.

![]()

Нагадуємо, що зміни в частині встановлення окремих особливостей обчислення акцизного податку виробниками спирту етилового та біоетанолу передбачені Законом України від 09.10.2024 № 4014-ІХ до:

- Податкового кодексу України;

- Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-IX.

29 березня

Дайджест бухгалтерських новин 24.03—28.03.2025

Cуд підтримав ДПС у справі щодо застосування штрафу за порушення обліку товарних запасів. Ненадання документів про товарний облік визнали підставою для застосування штрафу у розмірі вартості необлікованих товарів.

ДПС оприлюднила оновлений Довідник типів об'єктів оподаткування, про появу чи зміну яких необхідно повідомляти за формою № 20-ОПП.

ФОП, у разі припинення підприємницької діяльності, має можливість повернути суму надміру сплаченого ЄСВ на підставі заяви. Її слід подати до дати зняття з обліку.

Верховна Рада ухвалила зміни до Митного кодексу щодо відповідальності за порушення митних правил. Раніше діяла фіксована сума, тепер же встановили верхню і нижню межу штрафів.

Щоб завжди бути в курсі новацій, долучайтеся до родини Експертус Головбух. І підписуйтеся на нас у соцмережах :) Тримаймося разом!

28 березня

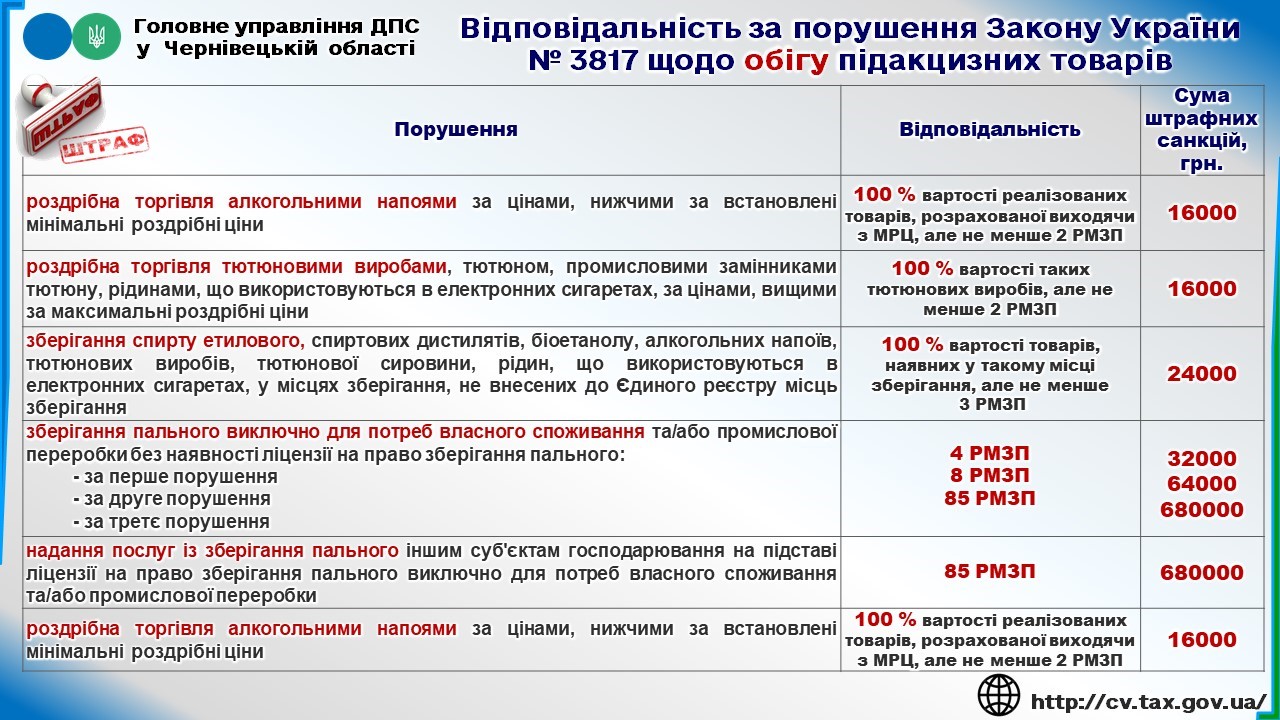

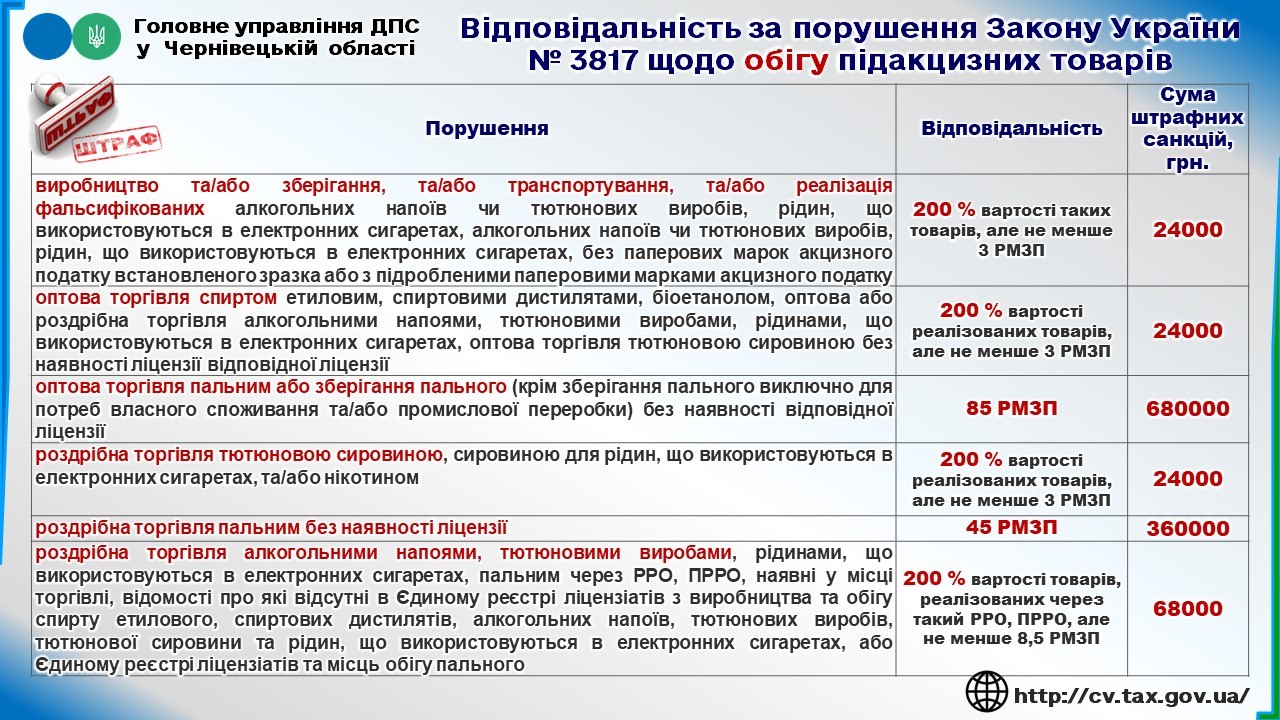

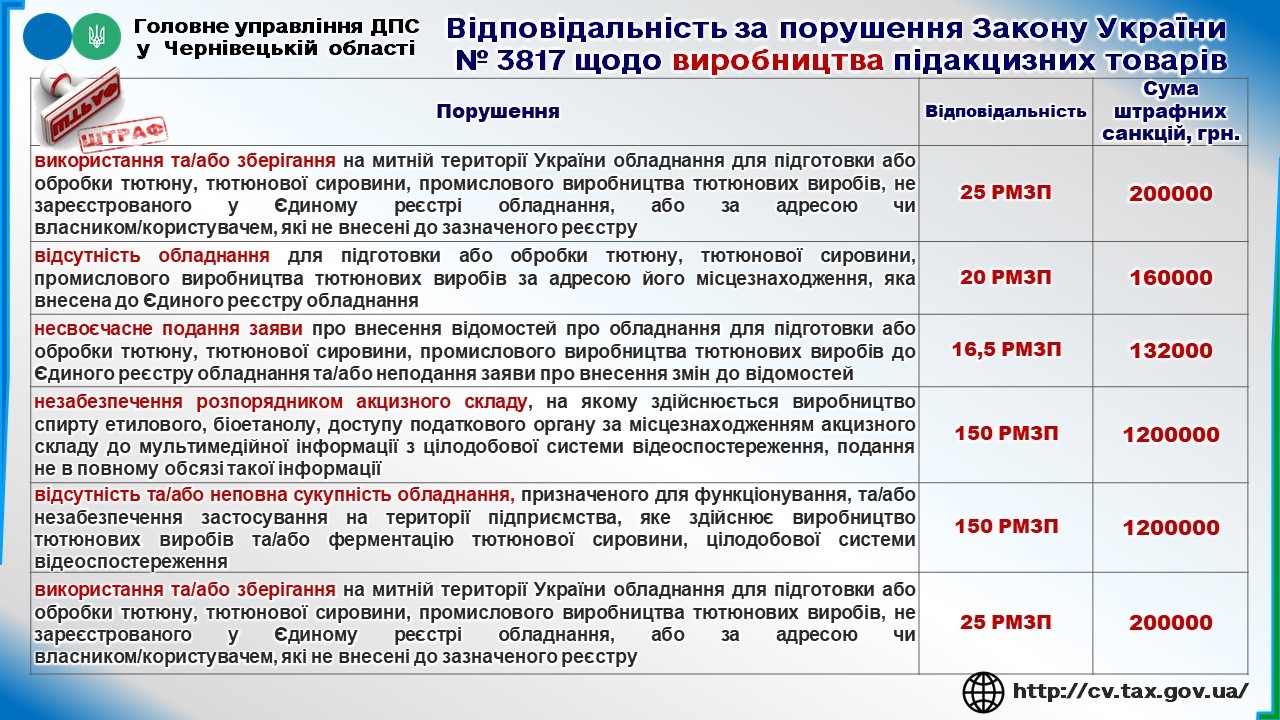

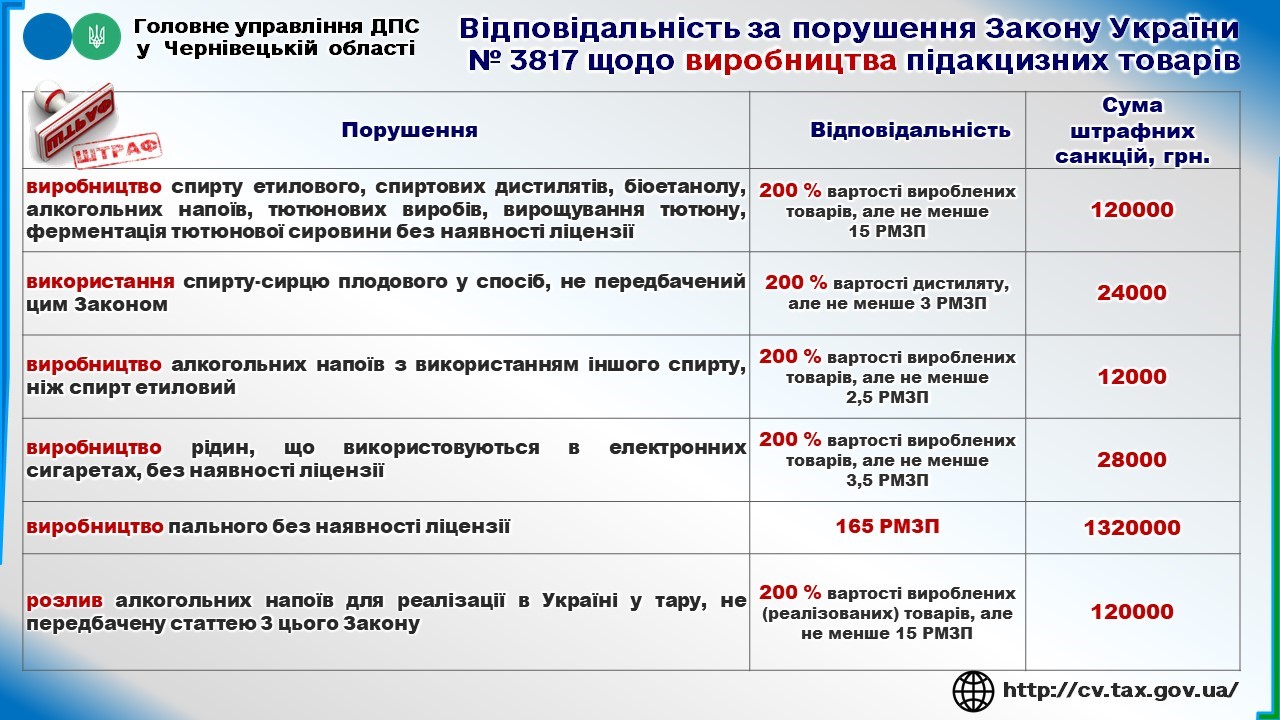

Відповідальність за допущені порушення продавцями підакцизних товарів