Із 2023 року — оновлена форма декларації з плати за землю

Із 2023 року користуйтеся новою формою податкової декларації з плати за землю. Експерт підкаже, що в ній змінилося і як відзвітувати без помилок. Заповнити декларацію допоможе зразок

Мінфін оновив форму декларації з плати за землю (далі — Декларація). Зміни затвердили Наказом № 83, який набрав чинності 20.03.2022. Нову форму Декларації застосовуйте з 01.01.2023, у т. ч. й для уточнення даних минулих періодів (ідентифікатор форми документа — J0602007).

Нагадаємо, що за цією формою Декларації звітують юридичні особи як із земельного податку, так і з орендної плати за земельні ділянки державної та комунальної власності.

ФОПи, на яких оформлене право власності, постійного користування або оренди земельної ділянки, також мають подати Декларацію. Платники єдиного податку не подають Декларацію лише щодо земельного податку, і то з деякими обмеженнями (п. 297.1 Податкового кодексу України; ПК). Зокрема, єдинники четвертої групи звільнені від обов’язку подавати звітність і сплачувати земельний податок за земельні ділянки, що використовують для ведення сільгосптоваровиробництва. А в разі оренди земельних ділянок державної та комунальної власності єдинники подають Декларацію так само, як решта платників.

Розглянемо, що змінилося в новій редакції форми Декларації, та пригадаємо загальні правила звітування з цього податку.

Що змінив Мінфін

Запобіг плутанині з уточненкою

Запобіг плутанині з уточненкою

У рядку 1 заголовної частині Декларації поруч із позначкою у клітинці 03 «уточнююча» передбачена графа «Реєстраційний номер декларації в контролюючому органі, яка уточнюється». Реєстраційний номер Декларації пишіть лише тоді, коли проводите уточнення та проставляєте відповідну позначку про подання «уточнюючої» Декларації.

Узгодив із правилами діловодства

Узгодив із правилами діловодства

У рядку 2 Декларації слова «ім’я», «ініціали» замінили на словосполучення «власне ім’я». Тобто Декларацію привели у відповідність до Інструкції з діловодства. Також на власне ім’я замінили ініціали підписантів декларації.

Замінив КОАТУУ на КАТОТТГ

Замінив КОАТУУ на КАТОТТГ

У рядку 7 Декларації зазначайте код територіальної громади, на території якої розташовані земельні ділянки, за КАТОТТГ. Цей класифікатор запровадили на заміну Класифікатора об’єктів адміністративно-територіального устрою України (КОАТУУ). Тож замість коду КОАТУУ із 10 символів тепер зазначайте у Декларації код КАТОТТГ із 19 символів.

Якщо маєте кілька об’єктів оподаткування, що розміщені на території різних громад, отже, мають різні коди за КАТОТТГ, кількість поданих Декларацій має відповідати кількості таких адміністративно-територіальних одиниць. Тобто за кожним кодом КАТОТТГ складайте окрему Декларацію — навіть якщо такі адміністративно-територіальні одиниці обслуговує один податковий орган.

Додав графи до розділу І

Додав графи до розділу І

У розділі І «Розрахунок суми земельного податку» Декларації замість 17 тепер 23 графи.

За кожним кодом КАТОТТГ,

де розташована земельна ділянка, складайте окрему Декларацію

У графі 2 «Категорія земельних ділянок» зазначайте інформацію щодо категорії / цільового призначення земельних ділянок. Вона має відповідати інформації, зазначеній у документах, що засвідчують право власності/користування земельними ділянками. Номер проставляйте арабськими цифрами (формат XX.XX) згідно з новим Класифікатором видів цільового призначення земельних ділянок (далі — Класифікатор земель).

У графі «Документи, які засвідчують/підтверджують право власності / користування / право на земельну частку (пай)» додали вид права за кодом 4 — право на земельну частку (пай) (графа 3).

У нових графах 7, 8 зазначайте період володіння/користування земельною ділянкою. Графу «Період володіння/користування» заповнюйте з розподілом на частку неповних і повних місяців. Якщо користуєтеся земельною ділянкою неповний місяць, зазначайте частку днів у місяці. Щоб її розрахувати, кількість днів володіння або користування у місяці діліть на загальну кількість днів у місяці. Наводьте у форматі з чотирма десятковими знаками.

У нових графах 10, 11 зазначайте інформацію щодо кодів за КАТОТТГ адміністративно-територіальних одиниць та адреси місць розташування земельних ділянок.

У графі «Нормативна грошова оцінка» пишіть нормативну грошову оцінку (НГО) з урахуванням кумулятивної величини коефіцієнта індексації, що його застосовують із дати останньої затвердженої НГО:

- у разі проведення оцінки земельної ділянки — оцінку одиниці площі земельної ділянки у графі 14;

- якщо оцінку не проводили — зазначайте оцінку одиниці площі ріллі по АР Крим або області у графі 15.

Не можна водночас заповнювати в одному рядку графи 14 і 15.

У графах, призначених для інформації про пільги, тепер зазначайте строк користування податковою пільгою у звітному періоді (графи 20, 21).

Додав графи до розділу ІІ

Додав графи до розділу ІІ

Коли обчислюєте орендну плату, зазначайте дату, коли спливає строк дії договору оренди (у форматі дд.мм.рррр) (графа 7).

Зазначайте дату

сплину строку дії договору оренди, коли обчислюєте орендну плату

Якщо користуєтеся земельною ділянкою неповний рік, тепер маєте змогу зазначати період володіння/ користування земельною ділянкою (графи 8, 9).

У графах 11, 12 зазначайте інформацію щодо кодів за КАТОТТГ адміністративно- територіальних одиниць та адреси місць розташування земельних ділянок.

У графі «Нормативна грошова оцінка» пишіть НГО з урахуванням кумулятивної величини коефіцієнта індексації, що його застосовують із дати останньої затвердженої НГО:

- у разі проведення оцінки земельної ділянки — оцінку одиниці площі земельної ділянки (графа 15);

- якщо оцінку не проводили — оцінку одиниці площі ріллі по АР Крим або по області (графа 16).

Не можна водночас заповнювати в одному рядку графи 15 і 16.

Деталізував нараховані до збільшення суми податкового зобов’язання

Деталізував нараховані до збільшення суми податкового зобов’язання

У розділі ІІІ «Розрахунок (уточнення) податкового зобов’язання» Декларації відокремили нараховані до збільшення суми податкового зобов’язання згідно з пунктом 50.4 ПК (рядки 5.1, 5.2).

Якщо платник місцевих податків (у частині податку на нерухоме майно, відмінне від земельної ділянки, плати за землю та єдиного податку четвертої групи) після закінчення граничного строку подання звітної декларації подає декларацію у зв’язку зі змінами об’єкта та/або бази оподаткування (на підставі даних, внесених до відповідних державних реєстрів), то штрафи не застосовуються.

для подання декларації з плати за землю на 2023 рік

У контексті пункту 50.4 ПК нараховані до збільшення податкові зобов’язання не розподіляйте, якщо уточнюєте податкові зобов’язання не за поточний звітний період. Отже, рядок 5.1 розділу ІІІ Декларації залишайте порожнім, якщо рік не відповідає поточному календарному року в рядках:

- заголовної частини Декларації (звітний рік)

та

- 4 «Нараховано на 20__ рік за даними раніше поданої декларації» та 5 «Нараховано до збільшення податкового зобов’язання на 20__ рік, усього».

Як звітувати з плати за землю у 2023 році

Платники плати за землю, окрім фізичних осіб, власноруч обчислюють суму цієї плати щороку станом на 1 січня (п. 286.2 ПК). Базовий податковий (звітний) період для плати за землю — календарний рік. Тож суму плати за землю на 2023 рік обчисліть станом на 01.01.2023.

Річну суму податку розбийте за місяцями на рівні частини і сплачуйте щомісяця за місцезнаходженням земельної ділянки протягом 30 календарних днів (к. дн.), що настають за останнім календарним днем звітного місяця.

Але можете звітувати й щомісяця, а саме протягом 20 к. дн. після звітного місяця (п. 286.3 ПК). У такому разі у Декларації зазначайте порядковий номер місяця в полі «За місяць», а річну Декларацію не подавайте. Строк сплати земельного податку під час звітування щомісяця той самий, що й під час звітування щороку — протягом 30 к. дн., що настають за останнім календарним днем звітного місяця (п. 287.4 ПК).

Щомісячно подавати Декларації доцільно тим платникам, у яких часто змінюється площа земельних ділянок, що є об’єктом оподаткування. Такий самий строк для подання Декларацій діє і в разі зміни бази оподаткування — НГО, а також за нововідведені земельні ділянки або за новоукладеними договорами оренди — протягом 20 к. дн. наступного місяця після того, в якому сталися зміни (п. 286.4 ПК).

Норми ПК не передбачають звільнення від обов’язку подавати Декларацію за земельні ділянки, з яких земельного податку не справляють через застосування податкових пільг або які не є об’єктом оподаткування*. Тому навіть якщо користуєтеся пільгами із земельного податку, все одно мусите подати Декларацію (ЗІР, категорія 111.05).

Якщо звітуєте з плати за землю вперше, маєте подати разом із першою Декларацією витяг із технічної документації про НГО земельної ділянки. Це не додаток до Декларації. Тож подати його доведеться в паперовому вигляді, навіть якщо звітуєте в електронному. Надалі подавайте витяг, якщо орган місцевого самоврядування (ОМС) затвердить нову НГО землі.

Маєте пільги

або земельні ділянки, що не є об’єктом оподаткування, — все одно подайте Декларацію

Якщо НГО земельної ділянки з початку 2023 року не змінилася, беріть для розрахунку податку минулорічну НГО.

Держгеокадастр повідомляє, що значення коефіцієнта індексації НГО земель за 2022 рік становить:

- для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) — 1,0;

- земель і земельних ділянок (крім сільськогосподарських угідь) — 1,15.

Тож якщо маєте у володінні чи користуванні землі, що не належать до сільськогосподарських угідь, під час обчислення плати за землю на 2023 рік минулорічну НГО індексуйте на коефіцієнт 1,15.

Як заповнити Декларацію

Унормованого порядку заповнення Декларації не існує. Тож заповнюйте Декларацію з урахуванням приміток до її форми. Якщо проставили у Декларації позначку:

- «земельний податок» — заповніть розділи І та ІІІ;

- «орендна плата» — заповніть розділи ІІ та ІІІ.

Не можна в одній Декларації звітувати водночас із земельного податку та з орендної плати. Алгоритми заповнення розділів І та ІІ знайдете, відповідно, у Таблицях 1 і 2.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблиця 1. Як заповнити розділ І Декларації з плати за землю «Розрахунок суми земельного податку»

Таблиця 1. Як заповнити розділ І Декларації з плати за землю «Розрахунок суми земельного податку»| Назва показника | Код рядка | Що записати | |

| Категорія земельних ділянок | 2 | Код цільового призначення земельної ділянки відповідно до Класифікатора земель арабськими цифрами у форматі ХХ.ХХ.Інформація щодо цільового призначення земельної ділянки має відповідати інформації, зазначеній у документах, що засвідчують право власності або право користування земельною ділянкою | |

| Документи, що підтверджують, посвідчують право власності/користування | вид права | 3 | Код, що позначає вид права: • 1 — власність; • 2 — постійне користування; • 3 — оренда; • 4 — право на земельну частку (пай) |

| серія та номер документа | 4 | Серію та номер документа, що засвідчує право власності або право користування на земельну ділянку. Наприклад, серію та номер свідоцтва про державну реєстрацію права власності | |

| Державна реєстрація прав власності/користування (у разі наявності) | дата (дд.мм.рррр) | 5 | Дату (у форматі мм.рррр) державного акта на земельну ділянку (за наявності) |

| номер | 6 | Номер державного акта на земельну ділянку (за наявності) | |

| Період володіння/користування | частка неповного місяця | 7 | Частку днів у місяці: кількість днів володіння або користування в місяці поділіть на загальну кількість днів у місяці. Округліть до чотирьох знаків після коми |

| кількість повних місяців | 8 | Кількість повних місяців користування земельною ділянкою | |

| Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | 9 | Кадастровий номер земельної ділянки | |

| Місце розташування об’єкта(ів) оподаткування | код за КАТОТТГ адміністративно-територіальної одиниці | 10 | Код за КАТОТТГ адміністративно-територіальної одиниці, на території якої розташована(і) земельна(і) ділянка(и), та адресу місця розташування земельної ділянки |

| адреса (згідно з правовстановлювальними документами) | 11 | Адресу місця розташування земельної ділянки згідно з правовстановлювальними документами | |

| Площа земельної ділянки | га | 12 | Площу земельної ділянки за межами населеного пункту в га (з чотирма десятковими знаками) |

| кв. м | 13 | або площу земельної ділянки в межах населеного пункту в кв. м (із двома десятковими знаками). Одночасно заповнювати графи 12 та 13 не можна | |

| Нормативна грошова оцінка | одиниці площі земельної ділянки (грн/га або грн/кв. м) | 14 | НГО з урахуванням кумулятивної величини коефіцієнта індексації, що його застосовують з дати останньої затвердженої НГО.Оцінку одиниці площі земельної ділянки, якщо її провели, пишіть у гривні з двома десятковими знаками |

| одиниці площі ріллі по Автономній Республіці Крим або по області (грн/га) | 15 | НГО з урахуванням кумулятивної величини коефіцієнта індексації, що його застосовують із дати останньої затвердженої НГО.Одиниці площі ріллі по АР Крим або по області пишіть у гривні з двома десятковими знаками (якщо оцінку не провели) | |

| Ставка податку | 16 | Ставку податку згідно з рішенням органу місцевого самоврядування | |

| Річна сума земельного податку | 17 | Для Декларації за місяць річну суму обчисліть як для Декларації за рік, а у графі розділу III, що відповідає звітному місяцю, зазначте показники за звітний місяць | |

| Податкова пільга | Код пільги | 18 | Код відповідної пільги згідно з Довідниками податкових пільг (Довідник податкових пільг, що є втратами доходів бюджету, або Довідник інших податкових пільг), що затвердила ДПС станом на дату складання Декларації |

| Розмір пільги | 19 | Розмір згідно із законодавством та/або рішенням органу виконавчої влади або місцевого самоврядування, що надав пільгу | |

| Дата початку користування | 20 | Строк користування податковою пільгою у звітному періоді — число, місяць, рік початку та закінчення користування пільгами у форматі дд.мм.рррр. Якщо строк користування податковою пільгою встановлено до початку звітного періоду і продовжується після його закінчення, він збігається з датою початку та закінчення зазначеного періоду | |

| Дата закінчення користування | 21 | ||

| Сума пільги | 22 | Суму пільги — обчисліть пропорційно до періоду користування пільгою | |

| Річна сума земельного податку до сплати | 23 | Річну суму земельного податку станом на 1 січня звітного року, що підлягає сплаті до бюджету, за вирахуванням суми пільги з земельного податку. Обчисліть її за формулою: гр. 23 = гр. 17 – гр. 22 | |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблиця 2. Як заповнити розділ ІІ Декларації з плати за землю «Розрахунок суми орендної плати»

Таблиця 2. Як заповнити розділ ІІ Декларації з плати за землю «Розрахунок суми орендної плати»| Назва показника | Код рядка | Що записати | |

| Категорія земельних ділянок | 2 | Код цільового призначення земельної ділянки відповідно до Класифікатора земель арабськими цифрами у форматі ХХ.ХХ. Інформація щодо цільового призначення земельної ділянки має відповідати інформації з документів, що засвідчують право власності або право користування земельною ділянкою | |

| Документи, що засвідчують/підтверджують право користування | дата (дд.мм.рррр) | 3 | Дату укладення договору оренди на земельну ділянку державної або комунальної власності, що зазначили у графі 2 |

| серія та номер документа | 4 | Номер договору оренди на земельну ділянку | |

| Державна реєстрація прав власності/користування (у разі наявності) | дата (дд.мм.рррр) | 5 | Дату (у форматі мм.рррр) державної реєстрації договору оренди на земельну ділянку |

| номер | 6 | Номер державної реєстрації договору оренди на земельну ділянку | |

| Дата закінчення терміну дії договору оренди (дд мм.рррр) | 7 | Дату закінчення договору оренди | |

| Період володіння/користування | частка неповного місяця | 8 | Частку днів у місяці. Щоб її обчислити, кількість днів користування у місяці поділіть на загальну кількість днів у місяці. Округліть до чотирьох знаків після коми |

| кількість повних місяців | 9 | Кількість повних місяців користування земельною ділянкою | |

| Кадастровий номер земельної ділянки (формат хххххххххх: хх:ххх:хххх) | 10 | Кадастровий номер земельної ділянки | |

| Місце розташування об’єкта(ів) оподаткування | код за КАТОТТГ адміністративно-територіальної одиниці | 11 | Код за КАТОТТГ адміністративно-територіальної одиниці, на території якої розташована(і) земельна(і) ділянка(и), та адреса місця розташування земельної ділянки |

| адреса (згідно з правовстановлювальними документами) | 12 | Адресу місця розташування земельної ділянки згідно з правовстановлювальними документами | |

| Площа земельної ділянки | га | 13 | Площу земельної ділянки згідно з договором оренди у га (з чотирма десятковими знаками) |

| кв. м | 14 | Площу земельної ділянки згідно з договором оренди у кв. м (з двома десятковими знаками). Одночасно заповнювати графи 12 та 13 не можна | |

| Нормативна грошова оцінка | одиниці площі земельної ділянки (грн/га або грн/кв. м) | 15 | НГО з урахуванням кумулятивної величини коефіцієнта індексації, що його застосовують із дати останньої затвердженої НГО: • у разі проведення оцінки земельної ділянки — оцінку одиниці площі земельної ділянки; • якщо оцінку не проводили — оцінку одиниці площі ріллі по АР Крим або по області. Одночасно заповнювати у одному рядку графи 15 та 16 не можна |

| одиниці площі ріллі по Автономній Республіці Крим або по області (грн/га) | 16 | ||

| Розмір (ставка) орендної плати | 17 | Розмір орендної плати за земельну ділянку державної чи комунальної власності з договору оренди (з двома знаками після коми) | |

| Річна сума орендної плати до сплати | 18 | Річну суму орендної плати станом на 1 січня звітного року. Розрахуйте її за формулою: гр. 18 = (гр. 13 або 14 × гр. 15 або 16 × гр. 17 ÷ 100) ÷ 12 × (гр. 8 + гр. 9). Для Декларації за місяць річну суму обчисліть як для Декларації за рік. У графі розділу III, що відповідає звітному місяцю, зазначте показники за звітний місяць | |

У розділі ІІІ звітної Декларації заповніть лише рядок 3. У ньому зазначте у графах:

- 3 — загальні дані про нараховану річну суму податку за всіма земельними ділянками, інформацію про які зазначили в розділі І або II. Заповнюйте цю графу так само й у щомісячних Деклараціях;

- 4 та 15 — коли заповнюєте щорічну Декларацію, зазначайте щомісячні суми земельного податку чи орендної плати. Тобто річну суму податку, зазначену у графі 3 цього рядка, розподіліть на кількість місяців користування. Якщо заповнюєте щомісячну Декларацію, пишіть суму податкового зобов’язання лише у графі, що відповідає звітному (податковому) місяцю, за який подаєте цю Декларацію.

Рядки 4—8 розділу ІІІ Декларації заповнюйте лише тоді, коли уточнюєте податкові зобов’язання.

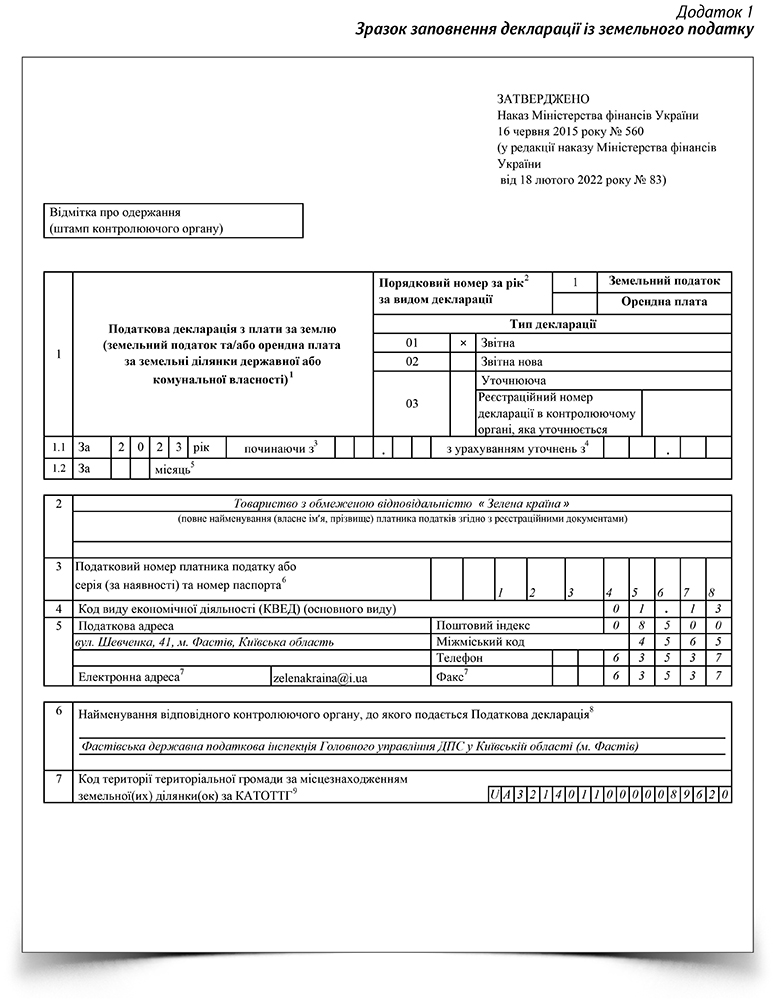

Зразок заповнення Декларації за формою в редакції Наказу № 83 із земельного податку знайдете у Додатку 1, з орендної плати — у Додатку 2.

Додаток 1 Зразок заповнення декларації із земельного податку | Додаток 2 Зразок заповнення декларації з орендної плати |

| Натисніть на зображення, щоб збільшити | |

|  |

| Скачайте зразок в Excel наприкінці статті | |