Звітуємо з податку на нерухоме майно на 2023 рік

Цьогоріч звітуйте з податку на нерухоме майно за оновленою формою декларації. У статті розкажемо про правила, за якими слід обчислювати податкові зобов’язання та звітувати з цього податку, й основні відмінності оновленої форми. Уникнути помилок під час складання декларації допоможе зразок

Юрособи — власники нерухомості не пізніше ніж 20 лютого мають подати декларацію з податку на нерухоме майно, відмінне від земельної ділянки (далі — Декларація), на 2023 рік. Наприкінці минулого року Мінфін двічі вніс зміни до Декларації — Наказом № 371 та Наказом 412. Тож цього року слід звітувати за оновленою формою Декларації.

Розглянемо основні правила, за якими аграріям необхідно визначати податкові зобов’язання та звітувати з податку на нерухоме майно.

За якими правилами

Пригадаємо, хто має звітувати з податку на нерухоме майно і в яких випадках не виникає обов’язку подавати Декларацію.

Декларацію мають подавати винятково юрособи.

Декларацію мають подавати винятково юрособи.

ФОПам податок нараховують органи контролю та надсилають податкове повідомлення-рішення до 1 липня наступного за звітним року (пп. 266.7.2 Податкового кодексу України; ПК).

Звітувати необхідно лише за власні об’єкти житлової та нежитлової нерухомості. Причому тільки за ті, відомості про право власності на які внесені до Державного реєстру речових прав на нерухоме майно.

Звітувати необхідно лише за власні об’єкти житлової та нежитлової нерухомості. Причому тільки за ті, відомості про право власності на які внесені до Державного реєстру речових прав на нерухоме майно.

Подавати Декларацію за об’єкти нерухомості, що не є об’єктом оподаткування податком на нерухоме майно, не потрібно (ЗІР, категорія 106.07). Перелік об’єктів нерухомості, що не є об’єктом оподаткування податком на нерухоме майно, наведений у підпункті 266.2.2 ПК. Також не є об’єктом оподаткування цим податком об’єкти житлової і нежитлової нерухомості, розташовані на тимчасово окупованій території у Луганській та Донецькій областях, у період із 14.04.2014 по 31 грудня року, в якому завершилася АТО/ООС (пп. 38.6 підрозд. 10 розд. XX ПК). Але податківці вимагають документально підтверджувати віднесення такого об’єкта до категорій, що визначені у підпункті 266.2.2 та підпункті 38.6 підрозділу 10 розділу XX ПК.

Подавати Декларацію за об’єкти нерухомості, що не є об’єктом оподаткування податком на нерухоме майно, не потрібно (ЗІР, категорія 106.07). Перелік об’єктів нерухомості, що не є об’єктом оподаткування податком на нерухоме майно, наведений у підпункті 266.2.2 ПК. Також не є об’єктом оподаткування цим податком об’єкти житлової і нежитлової нерухомості, розташовані на тимчасово окупованій території у Луганській та Донецькій областях, у період із 14.04.2014 по 31 грудня року, в якому завершилася АТО/ООС (пп. 38.6 підрозд. 10 розд. XX ПК). Але податківці вимагають документально підтверджувати віднесення такого об’єкта до категорій, що визначені у підпункті 266.2.2 та підпункті 38.6 підрозділу 10 розділу XX ПК.

У Декларації відображайте об’єкти нерухомості, щодо яких маєте право на податкову пільгу. Тобто якщо місцева рада своїм рішенням встановила нульову ставку податку на наявний у власності об’єкт нерухомості, то все одно маєте подавати Декларацію. При цьому зазначайте код пільги:

У Декларації відображайте об’єкти нерухомості, щодо яких маєте право на податкову пільгу. Тобто якщо місцева рада своїм рішенням встановила нульову ставку податку на наявний у власності об’єкт нерухомості, то все одно маєте подавати Декларацію. При цьому зазначайте код пільги:

- 18010402 — для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, громадських об’єднань, благодійних організацій, релігійних організацій України, статути (положення) яких зареєстровані у встановленому законом порядку та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями);

- 18010403 — для об’єктів нежитлової нерухомості, що розташовані на території індустріального парку та перебувають у власності учасників індустріального парку, включеного до Реєстру індустріальних парків.

Тимчасове воєнне звільнення від нарахування та сплати податку за об’єкти нежитлової нерухомості, у т. ч. їх частки, що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями рф, не застосовуйте, допоки не буде виправлена колізія між нормою ПК, яка передбачає, що це питання має врегулювати Кабмін своєю постановою, та переліком територій, що затвердило Мінреінтеграції.

Тимчасове воєнне звільнення від нарахування та сплати податку за об’єкти нежитлової нерухомості, у т. ч. їх частки, що розташовані на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих збройними формуваннями рф, не застосовуйте, допоки не буде виправлена колізія між нормою ПК, яка передбачає, що це питання має врегулювати Кабмін своєю постановою, та переліком територій, що затвердило Мінреінтеграції.

Нагадаємо, звільнення передбачене на період із 01.03.2022 по 31 грудня року, в якому припинять або скасують воєнний стан (пп. 69.14 підрозд. 10 розд. ХХ ПК). Обов’язок визначити перелік територій, на яких ведуться (велися) бойові дії, та територій, тимчасово окупованих збройними формуваннями рф, поклали на Кабмін. Утім, постановою від 06.12.2022 № 1364 він передоручив це завдання Мінреінтеграції, яке затвердило перелік наказом від 22.12.2022 № 309.

Отже, маємо зачекати, допоки відповідні зміни внесуть до ПК, аби мати змогу застосовувати зазначений перелік з метою податкового адміністрування окремих податків. Зокрема, податку на нерухоме майно.

Допоки чиновники не усунуть зазначену колізію, немає юридичних підстав зменшувати податок на нерухомість у Деклараціях за об’єкти, розташовані на територіях, що увійшли до переліку, який затвердило Мінреінтеграції.

Звітувати необхідно за об’єкти оподаткування податком на нерухоме майно, що маєте у власності, які не використовуєте у господарській діяльності через простій, ремонт, реконструкцію тощо. Це стосується і не придатної для користання нерухомості — зруйнованих чи знищених обєктів, щодо яких не провели державну реєстрацію припинення права власності. Нараховувати податок за такими об’єктами слід за період із 1 січня звітного року до початку того місяця, в якому проведете таку державну реєстрацію (ЗІР, категорія 106.07).

Звітувати необхідно за об’єкти оподаткування податком на нерухоме майно, що маєте у власності, які не використовуєте у господарській діяльності через простій, ремонт, реконструкцію тощо. Це стосується і не придатної для користання нерухомості — зруйнованих чи знищених обєктів, щодо яких не провели державну реєстрацію припинення права власності. Нараховувати податок за такими об’єктами слід за період із 1 січня звітного року до початку того місяця, в якому проведете таку державну реєстрацію (ЗІР, категорія 106.07).

Як обчислити податок

Декларацію подають лише юрособи,

відомості про яких як власників нерухомості внесені до Державного реєстру

База оподаткування — загальна площа об’єкта житлової і нежитлової нерухомості, в т. ч. його часток (пп. 266.3.1 ПК). Юрособи визначають її самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (пп. 266.3.3 ПК).

Ставки податку на нерухоме майно встановлює своїм рішенням місцева рада залежно від зональності (місця розташування) і типів об’єктів нерухомості (пп. 266.5.1 ПК).

У 2023 році максимальна ставка податку — 100,50 грн / кв. м (6700 грн × 1,5%).

Зведену інформацію про розмір та дату встановлення на відповідних територіях ставок місцевих податків та/або зборів, а також про встановлені на відповідних територіях податкові пільги, що діятимуть у 2023 році, можете знайти на офіційному вебсайті ДПС4.

Річну суму податку на нерухоме майно за кожен об’єкт нерухомості обчислюйте за формулою:

Коли обчислюватимете податок за об’єкти житлової нерухомості, будьте уважні — маєте збільшити суму податку на 25 тис. грн на рік за кожен такий об’єкт житлової нерухомості чи його частку, якщо загальна площа перевищує:

- 300 кв. м — для квартири;

- 500 кв. м — для будинку (пп.266.7.1-1 ПК).

Як заповнити оновлену форму Декларації

Як і в попередні роки, звітність із податку на нерухомість складається:

- з Декларації (ідентифікатор форми J0302106);

- додатка 1 «Розрахунок у частині об’єктів житлової нерухомості» (J0312106);

- додатка 2 «Розрахунок у частині об’єктів нежитлової нерухомості» (J0312206).

Додатки подавайте залежно від того, чи маєте відповідний вид нерухомості — житлової чи нежитлової. Якщо не маєте — додаток, у якому обчислюєте податкове зобов’язання для такого виду об’єкта оподаткування, до декларації не додавайте.

Загалом Декларація не зазнала істотних змін.

Основні відмінності оновленої форми:

– у заголовній частині додатків під час подання уточнюючої Декларації або звітної Декларації, у складі якої уточнюєте один із минулих податкових (звітних) періодів, у якому виявили помилки, зазначайте «Реєстраційний номер декларації в контролюючому органі, яка уточнюється»;

– замість коду за КОАТУУ тепер вказуйте код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ) (у додатках 1 та 2);

– з’явилися нові графи, в яких необхідно зазначати:

• адреси місць розташування об’єктів оподаткування (графа 4 розділів І в обох додатках);

• строк користування податковою пільгою у звітному періоді (графи 20, 21 розділу І додатка 1, графи 19, 20 розділу І додатка 2);

– деталізуйте нараховані до збільшення суми податкового зобов’язання згідно з пунктом 50.4 ПК (рядки 5.1, 5.2 розділів ІІ в обох додатках).

Якщо платник місцевих податків (у частині податку на нерухоме майно, відмінне від земельної ділянки, плати за землю та єдиного податку четвертої групи) після закінчення граничного строку подання звітної декларації подає декларацію у зв’язку зі змінами об’єкта та/або бази оподаткування (на підставі даних, внесених до відповідних державних реєстрів), то штрафи не застосовуються (п. 50.4 ПК).

Декларацію з додатками заповнюйте, спираючись на примітки до їх форм, адже унормованого порядку заповнення цієї звітності немає.

Обидва додатки до Декларації, як і до змін, мають два розділи. Коли складатимете звітну Декларацію на 2023 рік, у додатках заповнюйте тільки розділ І. Розділ ІІ у додатках заповнюйте, лише якщо уточнюватимете податкові зобов’язання.

Суми податкових зобов’язань до сплати перенесіть:

– із графи 23 рядка 3 розділу І додатка 1 — до рядка 5.1 Декларації;

– графи 22 рядка 3 розділу І додатка 2 — до рядка 6.1 Декларації.

Відзвітувати з податку на нерухоме майно необхідно не пізніше ніж 20 лютого звітного року з розподілом річної суми на чотири квартали (пп. 266.7.5 ПК).

для подання Декларації з податку на нерухоме майно на 2023 рік

Декларацію подайте до органу контролю за місцезнаходженням адміністративних центрів територіальних громад, на території яких розташовані об’єкти оподаткування. При цьому до одного органу контролю подайте одну Декларацію про всі об’єкти, що розташовані на території адміністративно-територіальних одиниць, які мають різне підпорядкування (різні коди КАТОТТГ), але підпорядковані цьому органу. А от кількість додатків залежить від кількості територій територіальних громад, на території адміністративно-територіальних одиниць, що їх підвідомчі, розміщені об’єкти. На кожну територіальну громаду, де розміщені об’єкти нерухомості, подайте окремий додаток.

Сплачуйте податок за місцем розташування об’єктів оподаткування авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом (пп. «б» пп. 266.10.1 ПК). Тобто, як пояснюють податківці, граничний строк сплати податку на нерухоме майно — 29‑те число місяця, що настає за звітним кварталом (ЗІР, категорія 106.08).

Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати вважають операційний (банківський) день, що настає за таким вихідним або святковим днем.

– за І квартал — на 01.05.2023;

– ІІ квартал — 31.07.2023;

– ІІІ квартал — 30.10.2023;

– IV квартал — 29.01.2024.

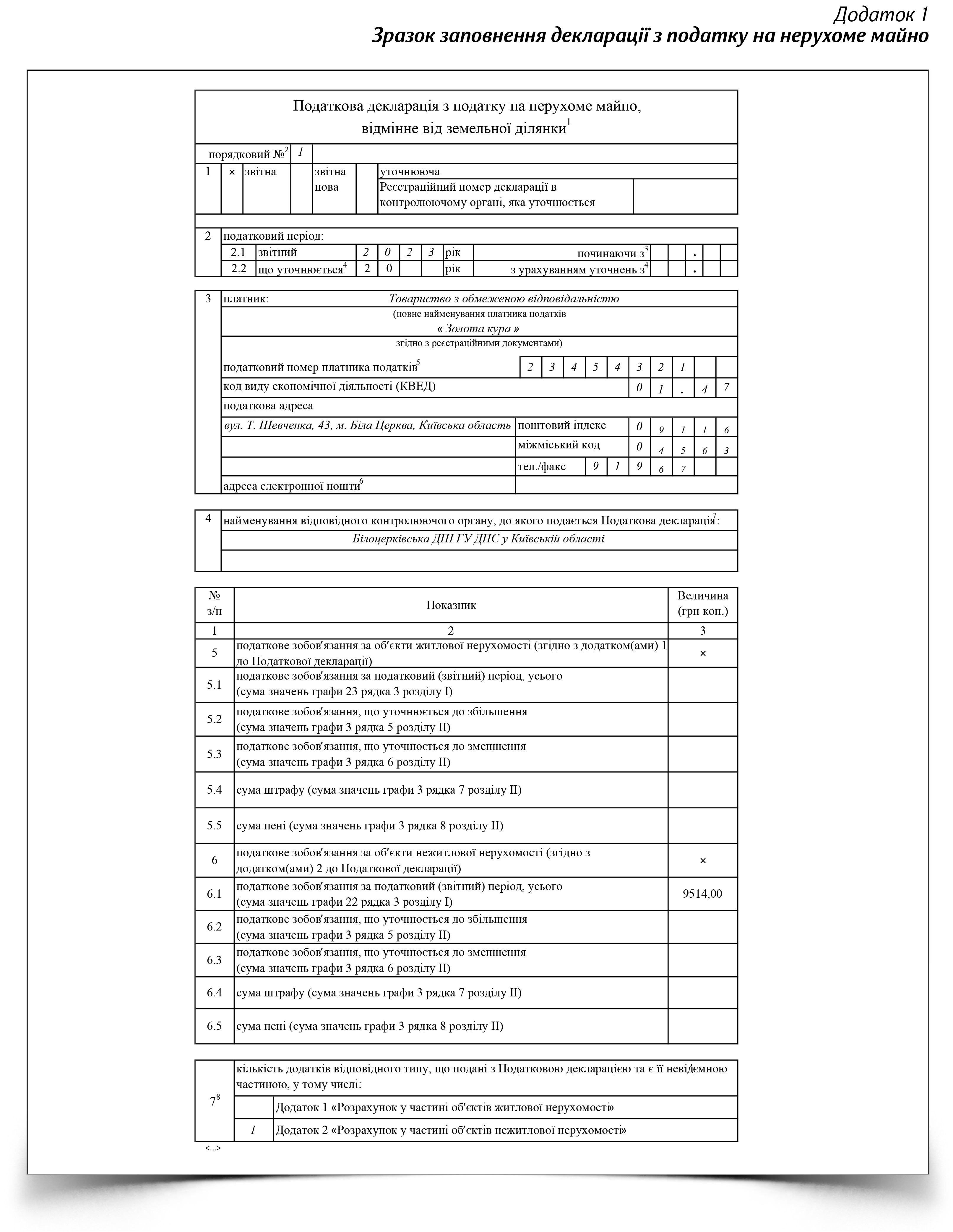

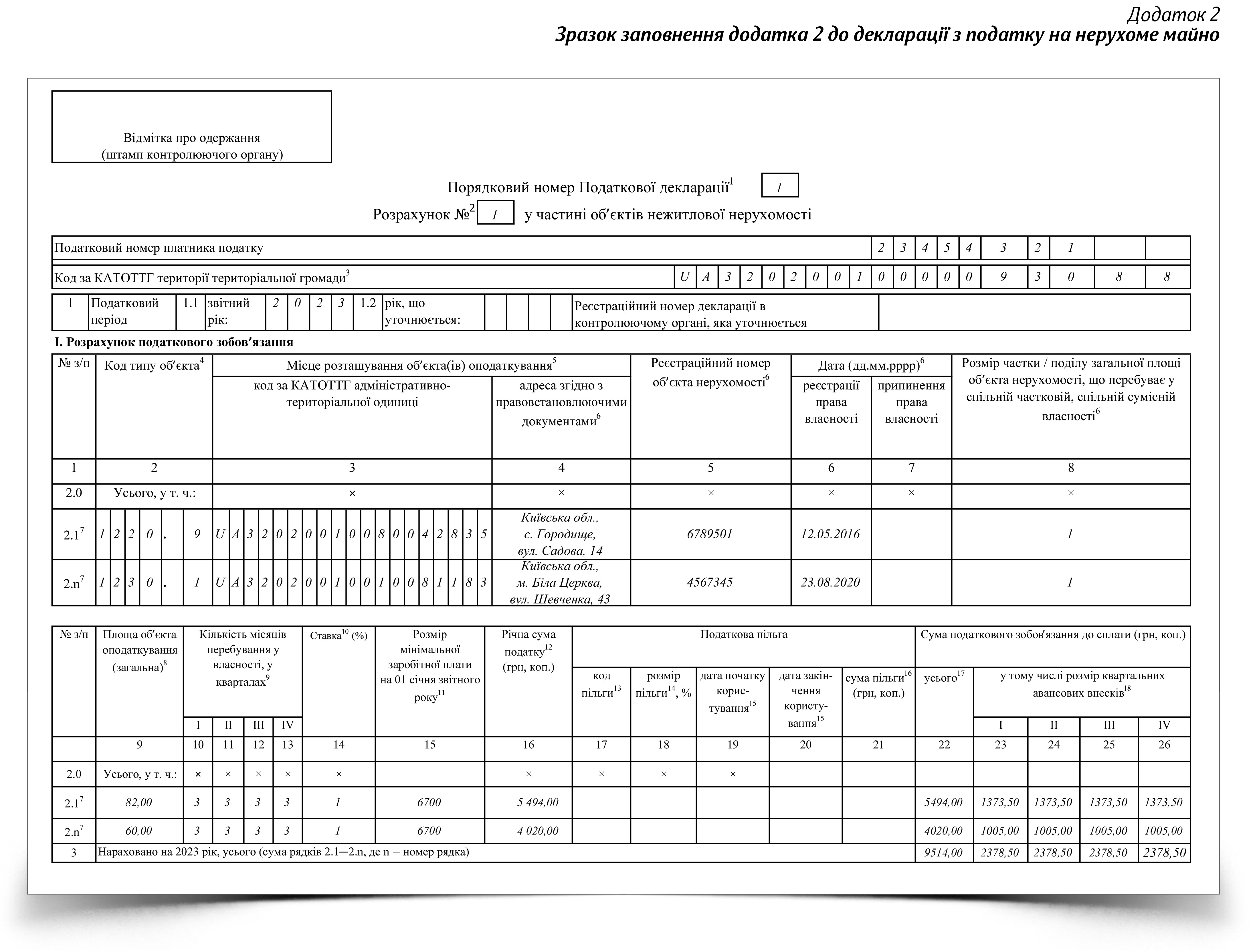

Розглянемо на Прикладі, як сільгосппідприємству визначити податкове зобов’язання та заповнити Декларацію і додаток 2 до неї (див. Додатки 1, 2).

|

Визначаємо податкове зобов’язання з податку на нерухоме майно

Визначаємо податкове зобов’язання з податку на нерухоме майноДодаток 1 Зразок заповнення декларації з податку на нерухоме майно | Додаток 2 Зразок заповнення додатка 2 до декларації з податку на нерухоме майно |

| Натисніть на зображення, щоб збільшити | |

|  |

| Скачайте зразок в Excel наприкінці статті | |