Як закрити рахунки обліку витрат на агропідприємствах

Завершується 2024 рік. Саме час аграріям підбивати підсумки, щоб коректно закрити рахунки обліку витрат. Підкажемо, як розрахувати фактичну виробничу собівартість агропродукції

Традиційно виробничу собівартість продукції (робіт, послуг) юрособи рахують щомісяця. Проте агроспецифіка робить ці розрахунки неможливими. Причина — специфіка сільгоспвиробництва. А саме:

- у рослинництві — тривалий процес вирощування, доробки та сезонний характер;

- тваринництві — продукцію вирощують переважно на власновирощених кормах, які є продукцією рослинництва.

Тож аграрії:

- протягом календарного року обліковують сільгосппродукцію за плановою або справедливою вартістю, залежно від облікової політики;

- наприкінці року:

- визначають за даним бухобліку фактичну виробничу собівартість;

- закривають рахунки обліку витрат;

- розраховують калькуляційні різниці.

Отже, за загальним правилом аграрії розраховують фактичну собівартість продукції в цілому за рік (п. 6.1 Методрекомендацій № 132).

Виняток — собівартість продукції (робіт, послуг) допоміжних виробництв, яку рахують щомісяця. Адже допоміжні виробництва — не сільськогосподарське виробництво. Жоден нормативний акт не дає права скоротити строк визначення фактичної собівартості сільгосппродукції, який визначає пункт 6.1 Методрекомендацій № 132.

Щоб закрити наприкінці року рахунок 23 «Виробництво», зберіть фактичні витрати на виробництво сільгосппродукції. Для цього закрийте рахунки обліку витрат у порядку, що визначає пункт 6.2 Методрекомендацій № 132.

Черговість закриття рахунків витрат

Фактичну собівартість агропродукції

визначайте в цілому за рік

Чітко дотримайте черговості закриття рахунків обліку витрат, як того вимагають Методрекомендації № 132. Адже переважно продукція одних виробництв є складовою собівартості інших. Перш ніж приступити до закриття рахунків, перевірте, чи дотримали всіх принципів облікової політики щодо обліку виробничих витрат протягом року.

Розглянемо покроково.

Розподіліть витрати на утримання сільгосптехніки

Розподіліть витрати на утримання сільгосптехніки

Розподіліть витрати на утримання основних засобів, що обліковуєте протягом року на окремому субрахунку до рахунку 91 «Загальновиробничі витрати». Витрати на утримання:

- спецмашин — включіть прямо до витрат на виробництво певної продукції;

- техніки, яку використовуєте під час виробництва різних видів сільгосппродукції, — розподіліть між об’єктами витрат пропорційно обробленим площам, площі посіву, внесених добрив тощо (п. 3.17 Методрекомендацій № 132).

СТАТТЯ ДО ТЕМИ

Розподіліть витрати на:

1) утримання тваринницького приміщення, де розміщені декілька видів худоби, — пропорційно до зайнятої площі;

2) утримання приміщень для зберігання продукції — пропорційно до кількості та тривалості зберігання продукції протягом звітного періоду;

3) експлуатацію зерносховищ — пропорційно до валового збору зерна (п. 3.17 Методрекомендацій № 132).

Зробіть проведення: Д-т 23/Основне виробництво — К-т 91.

Визначте собівартість робіт / послуг допоміжних виробництв

Визначте собівартість робіт / послуг допоміжних виробництв

У послідовності, що визначають пункти 7.2—7.10 Методрекомендацій № 132, розрахуйте собівартість робіт / послуг допоміжних виробництв:

- газо-, тепло-, електро-, водопостачання;

- ремонтної майстерні;

- холодильних установок;

- вантажного автотранспорту;

- гужового транспорту.

Витрати всіх видів допоміжних виробництв, окрім автотранспорту та гужового транспорту, розподіляйте щомісяця між об’єктами обліку витрат, виходячи з фізичного обсягу наданих послуг / виконаних робіт. Рахунки витрат гужового транспорту та вантажного автотранспорту закривайте раз на рік.

Отже, протягом року за цими видами виробництв вартість наданих послуг включайте до об’єктів витрат — сільгоспкультури, виду тварин тощо за плановою собівартістю. Наприкінці року на дату закриття рахунків обліку витрат врахуйте калькуляційні різниці. Зробіть проведення: Д-т 23/Основне виробництво — К-т 23/Допоміжне виробництво.

Розподіліть витрати на зрошення та осушення земель

Розподіліть витрати на зрошення та осушення земель

Дотримайте рекомендацій із пункту 3.17 Методрекомендацій № 132. Крім витрат на зрошення та осушення земель, спишіть на виробництво витрати на утримання меліоративних споруд, вапнування та гіпсування ґрунтів, утримання полезахисних смуг. Зробіть запис: Д-т 23/Основне виробництво — К-т 23 або 91.

Включіть частину витрат бджільництва на сільгоспкультури, які запилюються

Включіть частину витрат бджільництва на сільгоспкультури, які запилюються

До витрат включіть від 20% до 60% витрат на утримання бджолосімей, залежно від площ, урожайності, виду культур на полях / у садах (п. 9.24 Методрекомендацій № 132). Зробіть проведення: Д-т 23/Основне виробництво — К-т 23/Бджільництво.

Виключіть із витрат основного виробництва надзвичайні витрати

Виключіть із витрат основного виробництва надзвичайні витрати

Зменште витрати виробництва на суму витрат на вирощування посівів або тварин, що загинули через воєнні дії чи форс-мажор. Керуйтеся приписами пунктів 8.2 та 9.1 Методрекомендацій № 132.

Вартість втраченого майбутнього врожаю, повторювані витрати на загиблу птицю та тварин включіть до інших витрат: Д-т 977 «Інші витрати діяльності» — К-т 23/Основне виробництво.

Розподіліть і спишіть витрати майбутніх періодів

Розподіліть і спишіть витрати майбутніх періодів

Розподіліть витрати майбутніх періодів на:

- будівництво та утримання літніх таборів, загонів, навісів та інших споруд некапітального характеру для тварин — включіть до собівартості рівними частками протягом строку використання споруд, який встановила комісія, що вводила об’єкт в експлуатацію (п. 3.18 Методрекомендацій № 132);

- поліпшення природних сіножатей і створення культурних пасовищ — дискування, підсів трав, вартість насіння тощо — розподіліть протягом періоду, зазвичай у 4–9 років, але залежно від очікуваного порядку використання площ. Передбачте строк в обліковій політиці (п. 8.16 Методрекомендацій № 132);

- орендну плату, сплачену орендодавцям наперед за майбутні періоди користування земділянками, — рівномірно спишіть до складу витрат протягом періоду користування земельною ділянкою.

Зробіть проведення: Д-т 23/Основне виробництво, 91 — К-т 39 «Витрати майбутніх періодів».

Розподіліть загальновиробничі витрати

Розподіліть загальновиробничі витрати

Загальновиробничі витрати, що обліковуєте протягом року на рахунку 91, включіть до виробничої собівартості після розподілу між об’єктами витрат (п. 3.21 Методрекомендацій № 132).

Розподіліть витрати пропорційно до бази розподілу, яку прописали в наказі про облікову політику. Зробіть проведення: Д-т 23/Основне виробництво — К-т 91.

Розрахуйте собівартість продукції

Розрахуйте собівартість продукції

Цей етап є найбільш трудомістким. Адже треба:

- розрахувати собівартість продукції рослинництва з урахуванням вартості побічної продукції і результатів інвентаризації незавершеного виробництва (Д-т 27 «Продукція сільськогосподарського виробництва»/Рослинництво — К-т 23/Основне виробництво);

- визначити собівартість продукції підсобних промислових виробництв із переробки продукції рослинництва за вимогами пунктів 10.1—10.5 Методрекомендацій № 132 (Д-т 27/Продукція переробки рослинництва — К-т 23/Основне виробництво);

- розподілити витрати з утримання кормоцехів на види/групи тварин пропорційно масі згодованих кормів за пунктом 3.12 Методрекомендацій № 132 (Д-т 23/Основне виробництво — К-т 23/Кормоцех);

- визначити собівартість продукції тваринництва (Д-т 21 «Поточні біологічні активи», 27/Тваринництво — К-т 23/Основне виробництво);

- розрахувати собівартість продукції промвиробництв із переробки продукції тваринництва відповідно до пунктів 10.7—10.9 Методрекомендацій № 132 (Д-т 27/Продукція переробки тваринництва — К-т 23/Основне виробництво);

- визначити собівартість продукції інших підсобних або промислових виробництв — пекарні, пилорами тощо — згідно з пунктами 10.6, 10.10—10.13 Методрекомендацій № 132.

Облік собівартості продукції

Під час первісного визнання власновироблену агропродукцію оцініть на вибір:

- за справедливою вартістю, зменшеною на очікувані витрати на продаж,

або

- виробничою собівартістю згідно з НП(С)БО 16 «Витрати» (п. 12 НП(С)БО 30 «Біологічні активи»).

Метод оцінки агропродукції

закріпіть в обліковій політиці

Вибір методу оцінки сільгосппродукції впливає на порядок закриття рахунку 23 та розрахунок фінрезультату наприкінці року, якщо продукцію не встигли реалізувати.

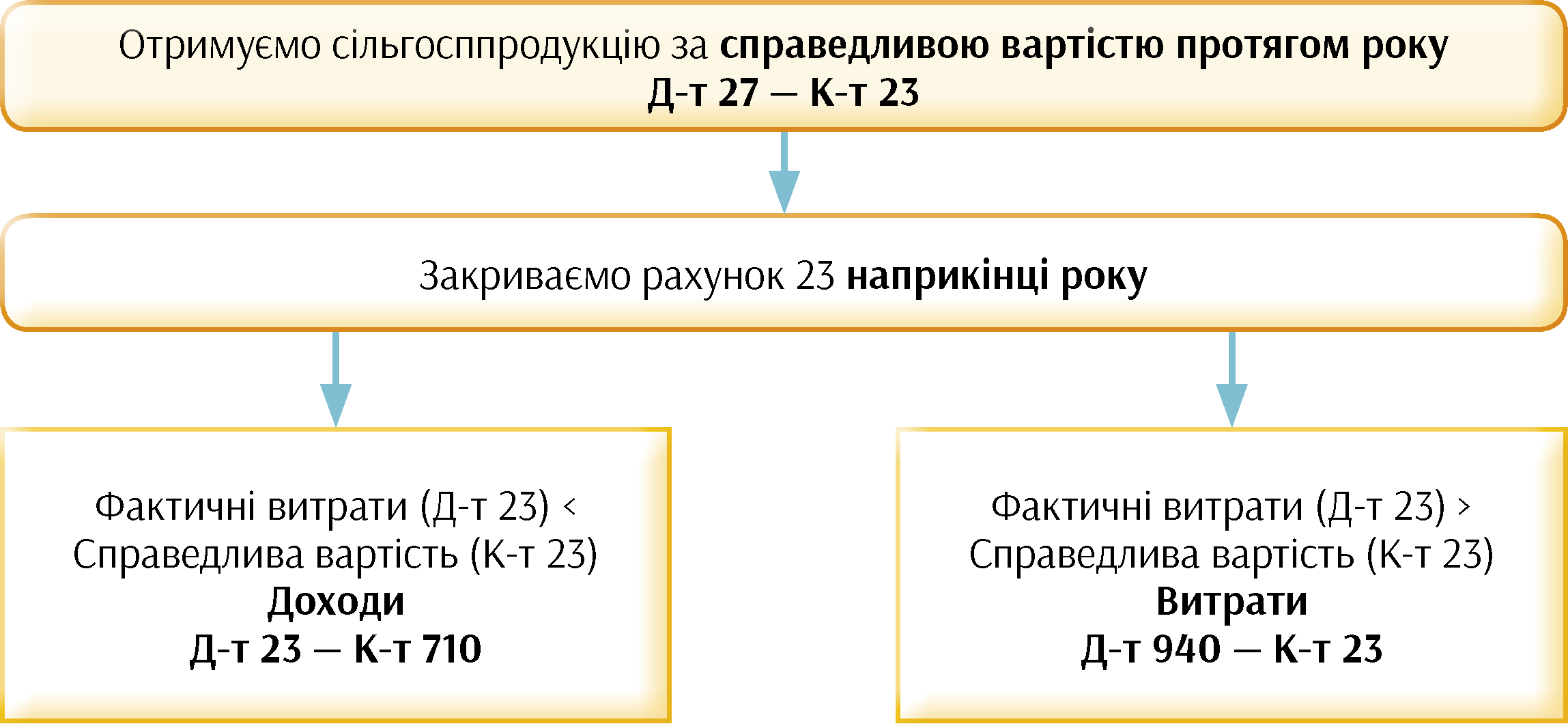

за справедливою вартістю

Особливість методу оцінки полягає в тому, що протягом року на дату оприбуткування продукції її оцінюють за справедливою вартістю за цінами активного ринку. Розрахунки виконує комісія агропідприємства для кожного виду сільгосппродукції за вимогами пунктів 12—14 НП(С)БО 30 та розділу 6 Методрекомендацій № 1315. Оцініть сільгосппродукцію за справедливою вартістю, яку зменште на очікувані витрати на продаж.

Розрахунки підтвердьте Актом визначення справедливої вартості довільної форми. Передбачте у формі Акта обов’язкові реквізити первинного документа та:

- дані про склад комісії;

- об’єкт оцінки, метод розрахунку та справедливу вартість;

- обчислення та вихідні джерела інформації для розрахунків.

Різниці, що виникають між фактичними виробничими витратами та справедливою вартістю сільгосппродукції, збільшать доходи/витрати від первісного визнання сільгосппродукції. Розрахунок відхилень оформте бухдовідкою. Щоб закрити рахунок обліку витрат наприкінці фінансового року, виконайте проведення (Схема 1).

|

| Схема 1. Закриття рахунку 23 наприкінці року, якщо сільгосппродукцію оцінюєте за справедливою вартістю |

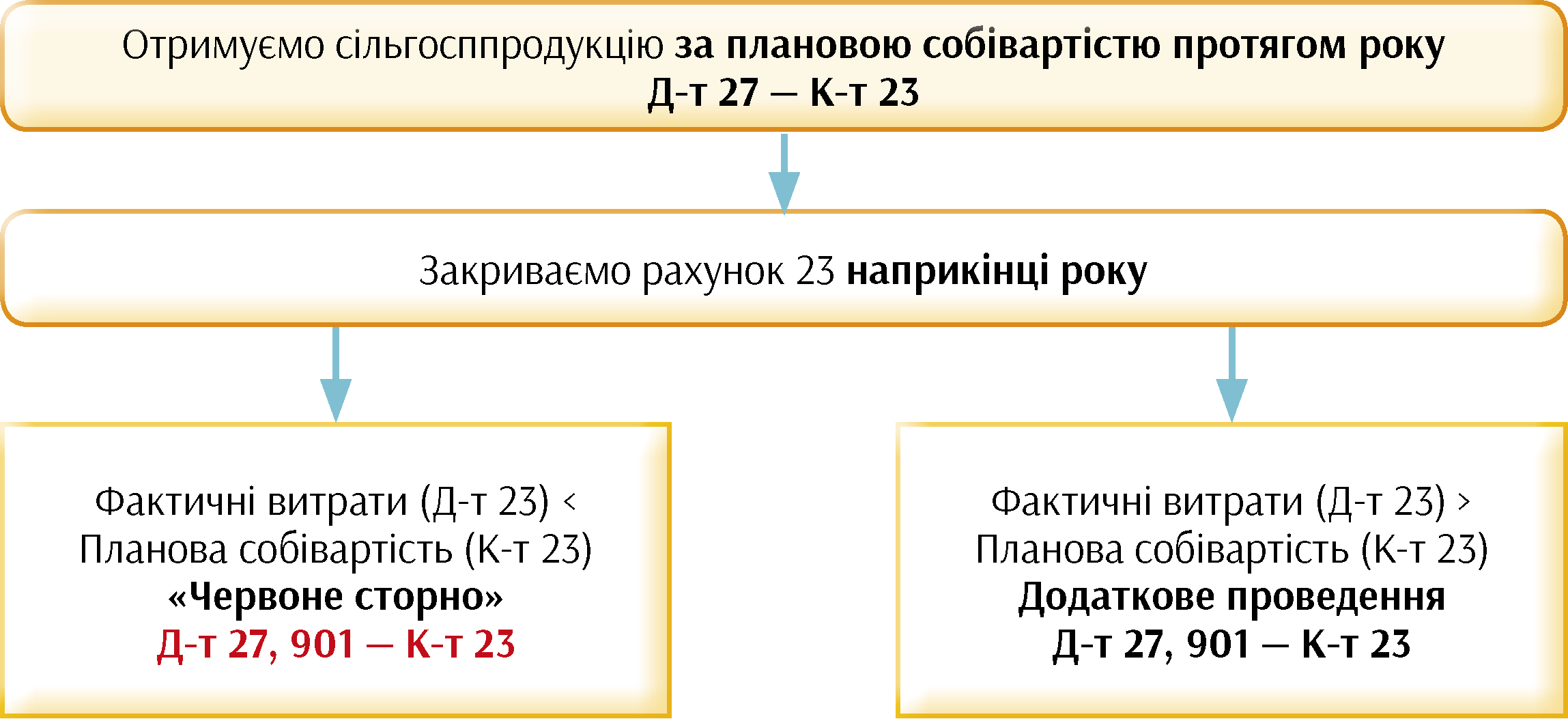

за виробничою собівартістю

Протягом року отриману сільгосппродукцію оцінюйте за плановою собівартістю.

Якщо на дату розрахунку різниць сільгосппродукцію реалізували або використали на інші потреби, різницю спишіть на інші рахунки витрат, залежно від напряму використання сільгосппродукції — 901 «Собівартість реалізованої продукції», 23 «Виробництво», 93 «Витрати на збут», 949 «Інші витрати операційної діяльності». Рахунок обліку витрат закрийте записами, як на Схемі 2.

|

| Схема 2. Закриття рахунку 23 наприкінці року, якщо сільгосппродукцію оцінюєте за виробничою собівартістю |

Крім закриття рахунків обліку витрат, на бухгалтера чекає тривала робота з підготовки до складання та подання річного звіту. Бажаємо пройти звітний марафон успішно та в компанії із «Головбух Агро».