Юрособа переходить на четверту групу єдиного податку: алгоритм і умови перебування

У статті — поради, як юрособам — загальносистемникам або єдинникам третьої групи з початку 2025 року перейти на четверту групу єдиного податку

Від того, який статус має юрособа, чи є платником податку на прибуток або платником єдиного податку третьої групи, залежить й алгоритм переходу на четверту групу єдиного податку.

З’ясуємо, за яких умов можна стати єдинником четвертої групи.

Які умови перебування

Статус сільгосптоваровиробника (пп. 4 п. 291.4 Податкового кодексу України; ПК).

Статус сільгосптоваровиробника (пп. 4 п. 291.4 Податкового кодексу України; ПК).

Частка сільгосптоваровиробництва за попередній податковий/звітний рік дорівнює або перевищує 75% (пп. 4 п. 291.4 ПК).

Частка сільгосптоваровиробництва за попередній податковий/звітний рік дорівнює або перевищує 75% (пп. 4 п. 291.4 ПК).

У цьому разі частка сільгосптоваровиробництва — це питома вага доходу сільгосптоваровиробника, отриманого від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки, у загальній сумі його доходу (пп. 14.1.262 ПК).

У власності чи користуванні є земельні ділянки. Адже об’єкт оподаткування для платників єдиного податку четвертої групи — площа сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, в т. ч. на умовах оренди (п. 292-1.1 ПК).

У власності чи користуванні є земельні ділянки. Адже об’єкт оподаткування для платників єдиного податку четвертої групи — площа сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, в т. ч. на умовах оренди (п. 292-1.1 ПК).

Отже, якщо в 2024-му дотримали всіх наведених вище критеріїв, то в 2025 році можете бути платником єдиного податку четвертої групи.

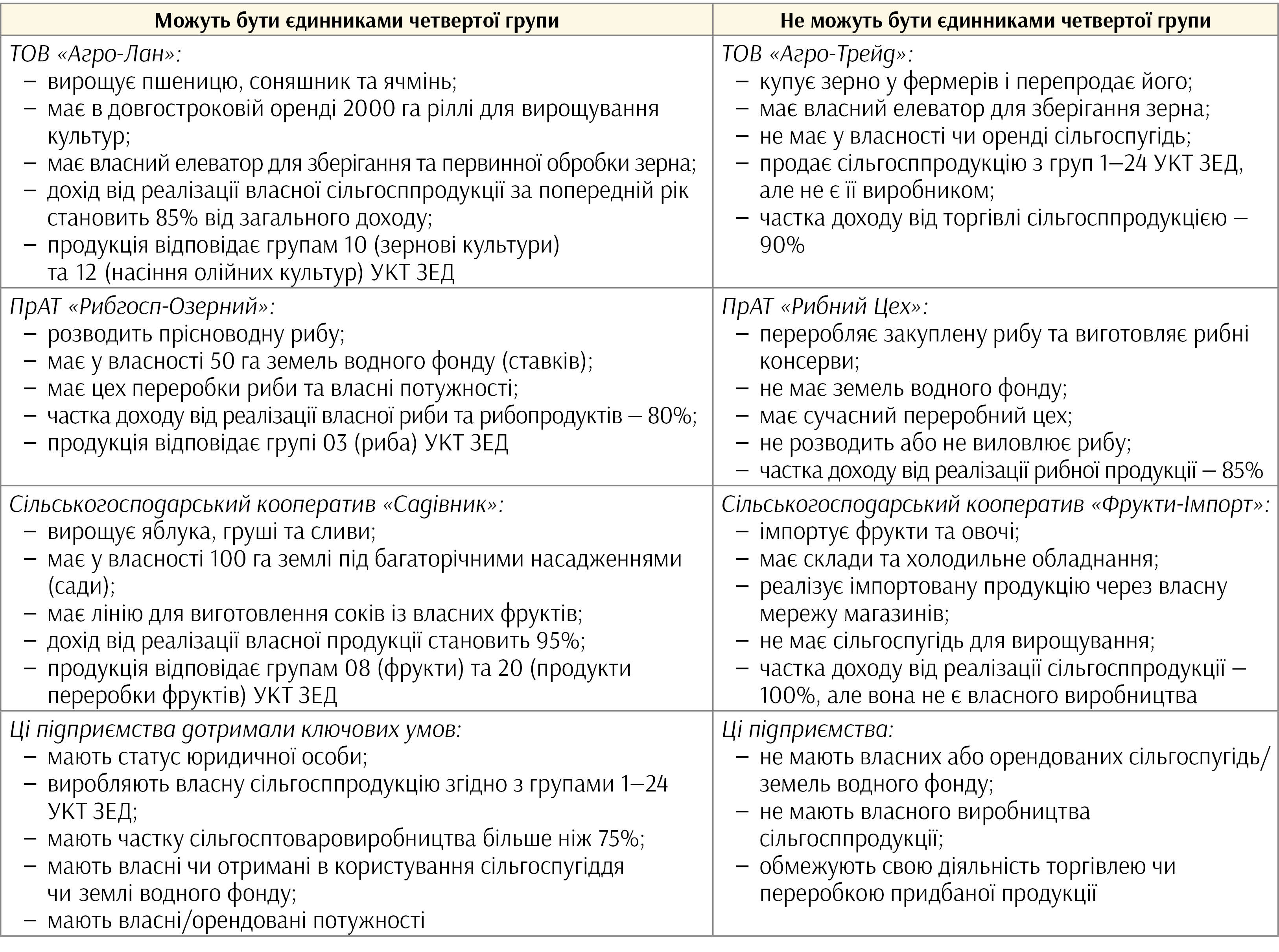

Розглянемо приклади, в яких юрособи можуть і не можуть бути єдинниками четвертої групи (табл.).

Приклади юросіб, які можуть / не можуть бути платниками єдиного податку четвертої групи

Також не можуть бути платниками єдиного податку четвертої групи:

- суб’єкти, які отримують більше ніж 50% доходу від реалізації декоративних рослин, окрім зрізаних квітів власного виробництва, диких тварин і птахів, хутряних виробів, окрім сировини;

- підприємства, що розводять свійську птицю (клас 01.47 згідно з КВЕД-2010), перепелів і страусів (клас 01.49 згідно з КВЕД-2010), виробляють м’ясо птиці (клас 10.12 згідно з КВЕД-2010);

- виробники підакцизних товарів, окрім певних видів виноматеріалів, вин власного виробництва, електроенергії з відновлюваних джерел, якщо дохід не перевищує 25% доходу від реалізації продукції;

- суб’єкти з податковим боргом станом на 1 січня звітного року. Виняток — безнадійний борг через форс-мажор (п. 291.5-1 ПК).

Як перейти з загальної системи

Сільгосптоваровиробники (юрособи), щоб перейти на спрощену систему оподаткування або щороку підтвердити статус платника єдиного податку, не пізніше ніж 20 лютого поточного року мають подати документи, зазначені в підпункті 298.8.1 ПК.

Загальну податкову декларацію з податку на поточний рік щодо всієї площі земельних ділянок, з яких справляють податок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ, багаторічних насаджень)), та/або земель водного фонду внутрішніх водойм (озер, ставків та водосховищ).

Цю декларацію подавайте до органу контролю за своїм місцезнаходженням (місцем перебування на податковому обліку).

Звітну податкову декларацію з податку на поточний рік окремо щодо кожної земельної ділянки. Звітуйте до органу контролю за місцем розташування відповідної земельної ділянки.

Розрахунок частки сільськогосподарського товаровиробництва. Його подавайте до органів контролю за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

Відомості (довідку) про наявність земельних ділянок. Подавайте до органів контролю за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

Відомості (довідку) про наявність земельних ділянок. Подавайте до органів контролю за своїм місцезнаходженням та/або за місцем розташування земельних ділянок.

Отже, якусь заяву для переходу на четверту групу єдиного податку з 2025 року подавати не потрібно. Замість заяви подайте наведені вище декларації і додатки до них. Дедлайн — 20.02.2025.

Щоб дізнатися, чи зареєстрували юрособу єдинником четвертої групи, отримайте Витяг з реєстру платників єдиного податку. Для цього направте Запит про отримання цього Витягу (п. 299.9 ПК).

Направити Запит й отримати Витяг можете в Електронному кабінеті платника податків. Для цього в меню «Заяви, запити для отримання інформації» Електронного кабінету створіть, підпишіть і надішліть до відповідного органу ДПС Запит про отримання витягу за формою J1302101. Якщо надсилатимете Запит із позначкою про отримання витягу з реєстру платників єдиного податку в електронному вигляді, отримаєте Витяг в електронній формі за формою J1402101 у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Як перейти з третьої групи єдиного податку

Щоб перейти на четверту групу єдиного податку, єдинник третьої групи має зробити кілька кроків (ЗІР, підкатегорія 108.02.01).

Подати до органу контролю заяву про відмову від спрощеної системи оподаткування* не пізніше ніж за 10 календарних днів до початку нового календарного року (пп. 298.2.1 ПК). Це та сама заява, яку подають під час реєстрації єдинником. У верхній частині бланка заяви є поле «Відмова». В Електронному кабінеті форму цієї заяви можете знайти в меню «Введення звітності» за кодом форми J0102003 — для юросіб.

Відзвітувати за період роботи на третій групі єдиного податку. Тобто подати декларацію платника єдиного податку третьої групи (юрособи) за звітний рік у строки, що передбачені для квартальної податкової звітності, та сплатити податкове зобов’язання з цього податку за IV квартал звітного року.

Граничний строк, щоб подати декларацію платника єдиного податку третьої групи за 2025 рік, — 10.02.2025. Сплатити податок маєте до 20.02.2025.

Подати не пізніше ніж 20.02.2025 декларації з єдиного податку четвертої групи та додатки до них, що наведені в підпункті 298.8.1 ПК.

Якщо були платником єдиного податку третьої групи за ставкою 5%, без реєстрації платником ПДВ, то перевірте, чи не перевищили ліміту для реєстрації платником ПДВ у розмірі 1 млн грн (п. 181.1 ПК). Якщо за результатами 12 місяців (фактично 2024 року) обсяг постачання (оподатковуваних операцій) перевищує 1 млн грн, зареєструйтеся й платником ПДВ.

Для цього не пізніше 10 числа першого календарного місяця, що настає за місяцем, з якого покинули третю групу єдиного податку, подайте реєстраційну заяву за формою № 1-ПДВ (п. 183.4 ПК). Електронний ідентифікатор цієї заяви для юросіб — J1310110.

Якщо не буде підстав для відмови в реєстрації особи як платника ПДВ, протягом трьох робочих днів після надходження реєстраційної заяви орган контролю внесе до реєстру платників податку запис про реєстрацію цієї особи платником ПДВ (п. 183.9 ПК).

Юрособа стає платником ПДВ

з дати, коли внесли запис до реєстру платників ПДВ

Усе зазначене стосується ситуації, коли відмовляєтеся від третьої групи єдиного податку за самостійним рішенням, тобто у разі, якщо не порушували умов перебування на спрощеній системі оподаткування.

Якщо ж у звітному кварталі, зокрема, в IV кварталі 2024 року, перевищили граничний обсяг доходу, що дозволений для платника єдиного податку третьої групи, маєте перейти на іншу систему оподаткування. Для цього мусите подати відповідну заяву не пізніше 20 числа місяця, що настає за календарним кварталом, в якому перевищили дохідний ліміт (пп. 3 п. 293.8 ПК).

До суми перевищення застосовують ставку єдиного податку в подвійному розмірі — 6% чи 10%.

Після того, як виконаєте всі наведені вище кроки, подайте останню річну звітність платника єдиного податку третьої групи, а потім — звітність для реєстрації платником єдиного податку четвертої групи.