Оренда паливного складу: ліцензія, акцизний склад, форма № 20-ОПП

Оренда паливного складу передбачає дотримання податкових і ліцензійних вимог. Чи отримувати ліцензію на зберігання пального? Чи виникає акцизний склад? Як подати заяву за формою № 20-ОПП? Відповіді на ці запитання — у статті

Сільгосппідприємство планує орендувати склад для зберігання пального, яке використовуватиме винятково для власних потреб. Розглянемо, яких вимог слід дотримати під час такої оренди.

Чи потрібна ліцензія на зберігання пального

Суб’єкти господарювання отримують ліцензію на зберігання пального винятково для власних потреб на кожне місце зберігання пального (ч. 2 ст. 28 Закону № 3817).

Тож, аби зберігати пальне на орендованому складі, отримайте ліцензію на зберігання пального для власних потреб.

Вартість ліцензії — 0,1 розміру мінімальної заробітної плати (мзп), встановленої для працездатних осіб на 1 січня поточного року. У 2025 році — 800 грн.

Якщо пальне для власних потреб зберігаєте в ємностях та/або споживчій тарі, загальний об’єм яких не більше ніж 500 л включно, а об’єм кожної — не більше ніж 250 л, то ліцензія є безплатною (ст. 53 Закону № 3817).

Якщо орендуватимете склад і не матимете ліцензії, податківці оштрафують підприємство:

- за перше порушення — на 4 мзп. У 2025 році — 32 000 грн;

- друге — на 8 мзп. У 2025 році — 64 000 грн;

- третє та наступні — на 85 мзп. У 2025 році — 680 000 грн (п. 36 ч. 3 ст. 73 Закону № 3817).

Чи реєструвати акцизний склад

Акцизний склад — це приміщення або територія на митній території України, де розпорядник акцизного складу провадить свою господарську діяльність шляхом вироблення, оброблення (перероблення), змішування, розливу, навантаження-розвантаження, зберігання, реалізації пального.

Не є акцизним складом приміщення або територія:

- на кожній з яких загальна місткість розташованих ємностей для навантаження-розвантаження та зберігання пального не перевищує 200 куб. м, а суб’єкт господарювання, крім платника єдиного податку четвертої групи, — власник або користувач такого приміщення або території — отримує протягом календарного року пальне в обсягах, що не перевищують 1000 куб. м (без урахування обсягу пального, отриманого через АЗС), використовує пальне винятково для власних потреб і не здійснює операцій з реалізації та зберігання пального іншим особам;

- незалежно від загальної місткості розташованих ємностей для навантаження-розвантаження та зберігання пального, власником або користувачем яких є суб’єкт господарювання — платник єдиного податку четвертої групи, який отримує протягом календарного року пальне в обсягах, що не перевищують 10 000 куб. м (без урахування обсягу пального, отриманого через АЗС), використовує пальне винятково для власних потреб і не здійснює операцій з реалізації та зберігання пального іншим особам (пп. 14.1.6 ПК).

Отже, щоб акцизний склад не виникав, в орендованому паливному складі маєте:

- зберігати пальне в ємностях об’ємом не більше ніж 200 куб. м;

- отримувати протягом календарного року пальне в обсягах, що не перевищують 1000 куб. м. Для платників єдиного податку четвертої групи — не більше ніж 10 000 куб. м.

Якщо акцизного складу немає, то реєструватися платником акцизного податку не треба.

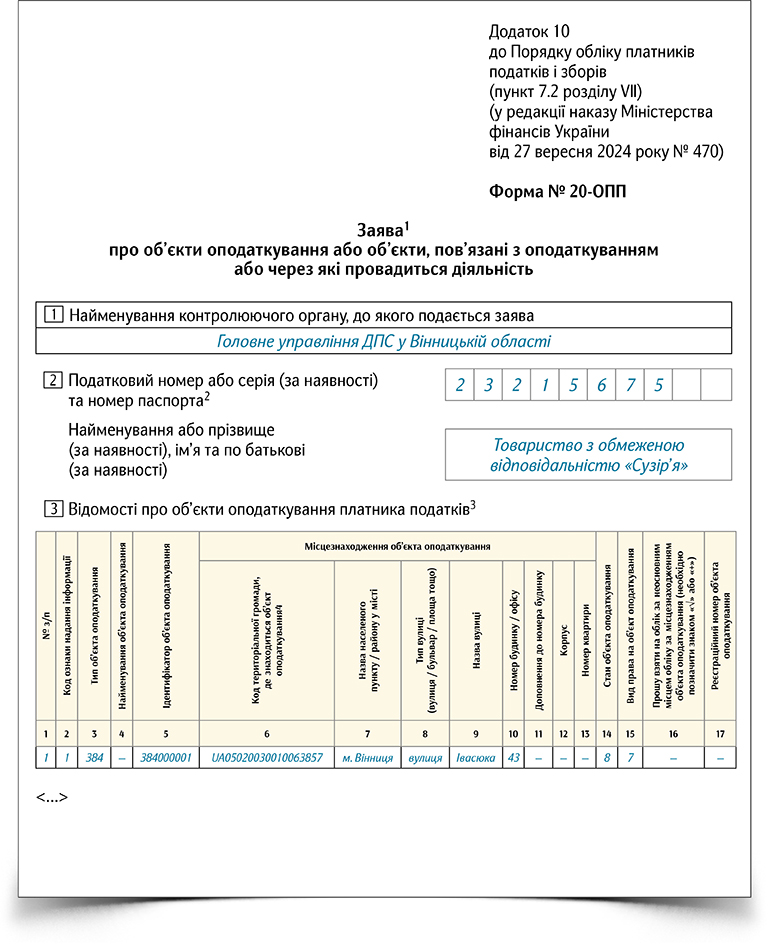

Як подати заяву за формою № 20-ОПП

Платник мусить повідомляти орган контролю за основним місцем обліку про всі об’єкти оподаткування та об’єкти, що пов’язані з оподаткуванням (п. 8.1 Порядку № 1588).

Щоб отримати ліцензію, суб’єкт господарювання має дотримати низки умов, які визначає частина 1 статті 47 Закону № 3817. Зокрема, підприємство має перебувати на обліку в органах контролю й повідомити про об’єкти оподаткування та об’єкти, що пов’язані з оподаткуванням, через які здійснюватиме відповідний вид господарської діяльності, згідно з пунктами 63.6 і 64.6 Податкового кодексу України. Тобто маєте подати заяву за формою № 20-ОПП із інформацією про резервуари, приміщення, де зберігатимете пальне.

У заяві за формою № 20-ОПП зазначте в графі:

- 3 «Тип об’єкта оподаткування» — код 384* «Паливний склад»;

- 14 «Стан об’єкта оподаткування» — код «8 — орендується»;

- 15 «Вид права на об’єкт»:

Додаток

Зразок заповнення заяви за формою № 20-ОПП

Натисніть на зображення, щоб переглянути та скачати

У видачі ліцензії можуть відмовити, якщо перед тим не подасте заяву за формою № 20-ОПП щодо паливного складу, резервуарів, де зберігатимете пальне (ч. 1 ст. 45, ч. 7 ст. 47 Закону № 3817).