Списуємо майно, знищене через бойові дії: як облікувати й оподаткувати

Щодня підприємства втрачають майно через бойові дії та незаконне присвоєння активів солдатами країни-агресора. Як провести в бухобліку та оподаткувати списані основні засоби і запаси, розповімо у статті

Мало не щодня редакція «Головбух Агро» отримує запитання на кшталт: «Підприємство — склад запасів товарно-матеріальних цінностей на Київщині. Через активні бойові дії склади знищені. Частину запасів незаконно вилучили військові країни-окупанта. Як провести списання в бухобліку, задокументувати й оподаткувати?» Нумо розбиратися.

Юрособа має право списати активи з балансу, якщо вони:

- вибули через продаж, безоплатну передачу, використання у власній діяльності, обмін

або

- не відповідають критеріям визнання активами.

Перший критерій через військові дії не спрацьовує. Щоб перевірити дію другого критерію, звернімося до пункту 3 НП(С)БО 1 «Загальні вимоги до фінансової звітності».

Активами є ресурси:

- які юрособа контролює, тобто має вигоди від їх використання та обмежує доступ інших осіб до цих вигід;

- від використання яких вона планує в майбутньому одержувати економічні вигоди.

СТАТТЯ ДО ТЕМИ

Отже, знищені об’єкти не вважають активами згідно із нацстандартами.

Окрім того, військові дії відповідають визначенню форс-мажорних обставин згідно зі статею 14-1 Закону про ТПП.

Проте не поспішайте списувати активи з балансу у зв’язку з обставинами форс-мажору.

Ще в часи АТО Мінфін дозволяв списувати майно з балансу лише на підставі результатів інвентаризації (лист від 19.01.2015 № 31-11420-08-10/1373).

1. Інвентаризація

Провести інвентаризацію через форс-мажорні обставини вимагає пункт 7 розділу І Положення № 879 у разі:

- встановлення фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів) в обсязі, що визначає керівник підприємства;

- техногенних аварій, пожежі чи стихійного лиха (на день після закінчення явища) в обсязі, визначеному керівником підприємства;

- в інших випадках, передбачених законодавством.

Вважаємо, що за військового стану діють приписи пункту 8 розділу І Положення № 879: підприємства, що перебувають на тимчасово окупованій території та/або на території проведення антитерористичної операції (або їх структурні підрозділи (відокремлене майно) перебувають на зазначених територіях), проводять інвентаризацію тоді, коли стане можливо забезпечити безпечний і безперешкодний доступ уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання та власний капітал цих підприємств. А саме: станом на перше число місяця, що настає за місяцем, у якому зникли перешкоди для доступу до активів, первинних документів і регістрів бухгалтерського обліку.

Якщо майно перебуває у зонах, де не точаться бої та є змога виконати приписи Положення № 879, дійте за загальним алгоритмом:

- наказом керівника призначте комісію з інвентаризації;

- проведіть фактичний огляд (перерахунок) запасів та необоротних активів у присутності матеріально відповідальної особи (МВО). Якщо МВО немає під час інвентаризації — зазначте, що проводили інвентаризацію без її участі, причину відсутності МВО, а також що претензій до неї щодо відшкодування втраченого майна немає;

- складіть інвентаризаційні описи, до яких внесіть дані про активи, їх фактичну кількість. На орендовані основні засоби (ОЗ), запаси, що перебувають на відповідальному зберіганні, та інші активи, які не належать юрособі та обліковуються на позабалансових рахунках, складіть окремі інвентаризаційні документи;

- передайте до бухгалтерії інвентаризаційні описи. Бухгалтерія порівняє дані інвентаризації з обліковими записами до початку воєнних дій і складе звіряльну відомість, у якій зафіксує нестачі і втрати;

- у протоколі результатів інвентаризації зазначте результати перевірки та причини знищення активів.

Керівник підприємства має затвердити протокол результатів інвентаризації і протягом п’яти робочих днів після завершення інвентаризації видати наказ про облік результатів інвентаризації (п. 1 розд. ІV Положення № 879).

Якщо майно перебуває на території, де тривають бойові дії, і є ризик для життя/здоров’я членів комісії, через що не можна дістатися до місця зберігання та експлуатації активів — надалі обліковуйте майно на балансі.

2. Списання знищених ОЗ

бухоблік

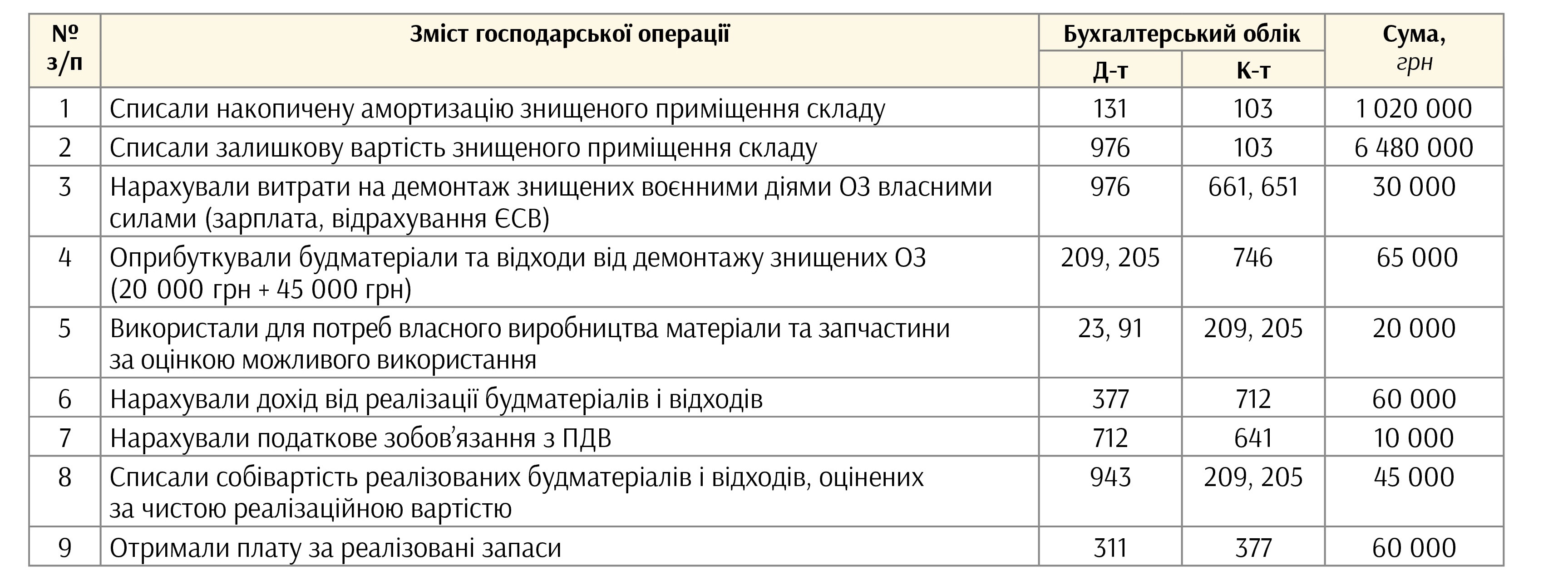

Щоб списати знищені (пошкоджені, розкрадені) ОЗ, складіть акт списання основних засобів на підставі протоколу результатів інвентаризації і наказу керівника. Форма акта має містити обов’язкові реквізити первинки згідно зі статтею 9 Закону про бухоблік. В акті зазначте причину списання — знищення через бойові дії та недоцільність відновлення. Обов’язково зробіть посилання на лист ТПП та протокол результатів інвентаризації. На підставі акта закрийте інвентарні картки обліку основних засобів і зніміть об’єкти з обліку.

Результати інвентаризації покажіть в обліку та звітності того періоду, у якому завершили інвентаризацію (п. 3 розд. ІV Положення № 879). Для цього вилучіть знищені ОЗ зі складу активів. Залишкову вартість списаних ОЗ і додаткові витрати на ліквідацію (демонтаж) включіть до інших витрат (п. 29 НП(С)БО 16 «Витрати»). Для обліку користуйтеся субрахунком 976 «Списання необоротних активів». Спишіть із балансу накопичену амортизацію знищених об’єктів.

Деталі, вузли та інші матеріали, що отримаєте під час демонтажу ОЗ, оприбуткуйте на склад і зарахуйте до інших доходів (п. 44 Методрекомендацій № 561).

Отримані запаси оцініть:

- за чистою вартістю реалізації — якщо плануєте надалі їх реалізувати;

- оцінкою можливого використання — якщо плануєте використовувати активи для власних потреб підприємства (пп. 2.12, 2.13 Методрекомендації № 2).

Чи амортизувати в бухобліку ОЗ, поки комісія не зможе проінвентаризувати цінності? Вважаємо, що припиняти амортизацію ОЗ немає підстав. Адже нацстандарти вимагають призупинити обчислення амортизації в разі реконструкції, модернізації, добудови, дообладнання та консервації ОЗ (п. 23 НП(С)БО 7 «Основні засоби»).

податок на прибуток

Чи будуть особливі правила податково-прибуткового обліку списання знищених ОЗ під час воєнного стану — питання поки що відкрите. Тому орієнтуйтеся на практику списання ОЗ за часів АТО. Так, податківці наголошували, що ОЗ, розташовані на окупованій території і території проведення АТО, потрібно вивести з експлуатації та припинити обчислювати амортизацію у податковому обліку (лист ДФС від 07.11.2014 № 6437/6/99-99-19-02-02-15).

Платники мають право списати зруйновані активи, якщо:

- подадуть контролерам сертифікат ТПП — документ, що підтвердить настання обставин непереборної сили (наразі достатньо листа ТПП);

- проведуть інвентаризацію (лист ДФС від 31.03.2015 № 6694/6/99-99-19-02-02-15).

Такі рекомендації контролери надавали щодо активів, які залишилися в тимчасово окупованому Криму. Вважаємо, що за відсутності іншої нормативної бази цими рекомендаціями можна скористатися й під час режиму воєнного стану.

Отже, малодохідні платники податку на прибуток під час списання ОЗ керуються правилами бухобліку. Натомість високодохідні прибутківці відкоригують бухгалтерський фінрезультат на податкові різниці:

- збільшать на суму залишкової вартості окремого об’єкта ОЗ, визначеної відповідно до НП(С)БО (п. 138.1 ПК);

- зменшать на суму залишкової вартості окремого об’єкта ОЗ, визначеної з урахуванням положень статті 138 ПК (п. 138.2 ПК).

ПДВ

Тимчасово, починаючи з 24 лютого 2022 року і протягом дії правового режиму воєнного стану, не є такими, що використані платником у не оподатковуваних ПДВ операціях або в негосподарській діяльності, товари, придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили під час дії воєнного стану (п. 32-1 підрозд. 2 розд. ХХ ПК). Отже, нараховувати компенсувальні ПДВ-зобов’язання згідно з вимогами пункту 198.5 ПК в разі списання втрачених активів під час воєнного стану не потрібно.

Не виникатиме і ПДВ-зобов’язань згідно з пунктом 189.9 ПК, який врегульовує випадки ліквідації ОЗ. Адже списуєте ОЗ у зв’язку з дією форс-мажору, що посвідчують лист ТПП та акт списання.

3. Списання знищених запасів

бухоблік

Запаси, що втратили через бої та незаконні дії третіх осіб, спишіть після інвентаризації на підставі наказу керівника. Оформте акт списання запасів у довільній формі з обов’язковими реквізитами первинки. Поясніть в акті причину списання, зробіть посилання на документ про форс-мажор і протокол результатів інвентаризації запасів.

Облікову вартість знищених запасів включіть до інших витрат. Обліковуйте втрати на субрахунку 977 «Інші витрати звичайної діяльності» як витрати, що виникають у процесі діяльності, але не пов’язані з виробництвом або реалізацією продукції, товарів та послуг. Якщо обліковуєте товари за цінами продажу, окрім первісної вартості товарів, спишіть і торговельну націнку записом за дебетом субрахунку 285 «Торгова націнка» та кредитом субрахунку 282 «Товари в торгівлі». Одночасно зі списанням втрачених запасів покажіть їх вартість на позабалансовому рахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей».

Віднайти особу, яка винна у знищенні внаслідок бойових дій, неможливо, тож не можна і стягнути компенсацію. Проте обліковувати вартість втрачених запасів на субрахунку 072 доведеться до спливу строку позовної давності — три роки з моменту встановлення факту знищення товарно-матеріальних цінностей (Інструкція № 291).

податок на прибуток і ПДВ

Витрати від знищення запасів унаслідок воєнних дій за правилами бухобліку зменшать оподатковуваний прибуток як малодохідних, так і високодохідних прибутківцев. Жодних коригувальних різниць ПК не містить.

Не виникатиме й обов’язку нараховувати компенсувальні ПДВ‑зобов’язання під час списання запасів, знищених у період дії воєнного стану, згідно з пунктом 198.5 ПК (п. 32-1 підрозд. 2 розд. ХХ ПК).