Майбутній урожай загинув через погодні умови: як облікувати й оподаткувати

Аграрії втрачають посіви не тільки через бойові або навмисні дії третіх осіб, а й через погодні умови — паводки та посуху. Як списати втрачений через примхи погоди майбутній урожай і провести його в податковому та бухгалтерському обліку — розкаже експерт

Звести нанівець плани фермерів можуть не тільки військові дії, а й несприятливі погодні умови. Майбутній урожай гине через паводки, посуху, заморозки, град та інші стихійні лиха. Сільгоспвиробник має втрати, а бухгалтер — клопіт. Пояснимо детальніше.

1. Як обстежити загиблі посіви / врожай і задокументувати

Наказом керівника призначте комісію, яка обстежить територію, зафіксує ступінь втрат посівів і запропонує способи вирішення ситуації — підсівання, пересівання, знищення залишків посівів тощо. Чисельність комісії — не менше ніж три особи. Обов’язково включіть до комісії:

- працівників — агронома, головбуха, бригадира, тракториста тощо;

- представника страхової компанії, якщо майбутній урожай застрахували;

- представника територіального органу ДСНС, якщо посіви через посуху знищив вогонь.

Не зайвим буде включити до комісії представників сільської ради чи об’єднаної територіальної громади, на території яких перебувають землі. Агропідприємства є суб’єктами приватного права та не підпорядковані органам місцевої влади (далі — ОМС). Тож включити чиновників до комісії можете лише за їх згодою.

Результат роботи комісії оформте актом обстеження загиблих посівів / урожаю (далі — акт) довільної форми. В акті зазначте:

- склад комісії;

- координати засаджених земельних ділянок і їх кадастрові номери;

- вид культури та площу посівів / урожаю, що постраждали;

- ступінь їх загибелі чи пошкодження;

- код надзвичайної події згідно з Класифікатором надзвичайних ситуацій;

- висновки комісії щодо подальшої долі посівів.

Скористайтеся зразком акта обстеження та списання загиблих посівів (див. Додаток 1).

У Класифікаторі надзвичайних ситуацій оберіть код причини метеорологічної надзвичайної ситуації з груп 20300—20310. Код оберіть залежно від виду метеорологічного події.

Комісія в акті може рекомендувати посіви / врожай, що:

- знищені повністю — списати з балансу, підготувати землю під новий урожай (переорати та залишити під паром) або пересіяти новою культурою;

- постраждали частково — продовжувати вирощувати або досіяти.

До акта додайте супровідні документи:

- фото ділянок із загиблими чи пошкодженими посівами / врожаєм;

- акт про пожежу від ДСНС;

- розрахунок витрат на повторювані та неповторювані посіви;

- температурні графіки від Гідрометцентру на певну дату.

Акт разом із супровідними документами передайте до бухгалтерії.

Перш ніж бухгалтер спише посіви / врожай з балансу, як такі, що не відповідають критеріям визнання активами за пунктом 3 НП(С)БО 1 «Загальні вимоги до фінансової звітності», — проведіть інвентаризацію. Проінвентаризувати цінності через техногенні аварії, пожежі та стихійні лиха на день після закінчення явищ в обсязі, що визначає керівник, вимагає пункт 7 розділу І Положення № 879.

За наказом керівника комісія проводить вибіркову інвентаризацію посівів / урожаю та вносить дані про фактичну наявність майбутнього врожаю до інвентаризаційного опису.

Посіви / врожай — це незавершене виробництво. Тож зазначте в описі стадію вирощування, ступінь дозрівання та натуральні показники знищених / пошкоджених посівів (п. 4.6 розд. ІІІ Положення № 879). Розбіжності між інвентаризаційними та обліковими даними бухгалтер зафіксує у порівняльній відомості, а комісія — у протоколі результатів інвентаризації. Підстава для бухгалтера зробити облікові записи — наказ про облік результатів інвентаризації (п. 1 розд. ІV Положення № 879).

Якщо час дозволяє, то замість загиблих активів висівають нову культуру. Витрати, понесені на загиблі посіви, розподіліть на:

- повторювані — витрати, які неможливо перенести на іншу культуру (вартість насіння, витрати на передпосівний обробіток ґрунту, сівбу);

- неповторювані — витрати, які можна перенести на культуру, яку засіватимете на місці загиблих посівів (витрати на лущення стерні, снігозатримання, вартість добрив і витрати на їх внесення у ґрунт) (п. 8.2 Методрекомендацій № 132).

Розподіл витрат оформте бухгалтерською довідкою, розрахунком (актом) довільної форми. Документ має передбачати всі обов’язкові реквізити первинних документів (ч. 2 ст. 9 Закону про бухоблік).

Скористайтеся зразком розрахунку розподілу витрат за загиблими посівами на повторювані й неповторювані (див. Додаток 2).

Розрахунок розподілу витрат доручіть скласти бухгалтеру (головному бухгалтеру) та технологу (агроному).

На підставі документів інвентаризації, акта та розрахунку розподілу (акта, бухдовідки) витрат бухгалтер спише втрачений майбутній урожай в обліку.

2. Як списати загиблі посіви / врожай у бухобліку

Майбутній урожай обліковуйте як дебетове сальдо відповідного субрахунку до рахунку 23 «Виробництво». Витрати на обробіток сільгоспплощ, на яких через стихійне лихо повністю загинув урожай, спишіть як надзвичайні витрати (п. 8.2 Методрекомендацій № 132).

Включіть втрати до інших витрат і покажіть на субрахунку 977 «Інші витрати звичайної діяльності», як втрати, що не пов’язані з виробництвом або реалізацією основної продукції, товарів і послуг (п. 29 НП(С)БО 16 «Витрати»). Суму надзвичайних витрат розшифруйте у примітках до річної фінансової звітності (п. 31 НП(С)БО 16).

Надзвичайні витрати визнайте на повну вартість незавершеного виробництва, якщо комісія ухвалила рішення не пересівати площі іншими культурами.

Прямі збитки від знищення запасів обліковуйте на позабалансовому рахунку за дебетом субрахунку 072 «Невідшкодовані недостачі та втрати від псування цінностей».

Якщо комісія ухвалила рішення пересівати поля новими культурами:

- повторювані витрати включіть до інших витрат (Д-т 977);

- неповторювані витрати спишіть у розрізі статей витрат на нову культуру, яку пересіяли (Д-т відповідного субрахунку до рахунку 23) (п. 8.2 Методрекомендацій № 132).

Витрати на зорювання, висушення після повені, зрошування після засухи та іншу підготовку площ під новий урожай проведіть також за дебетом субрахунку 977.

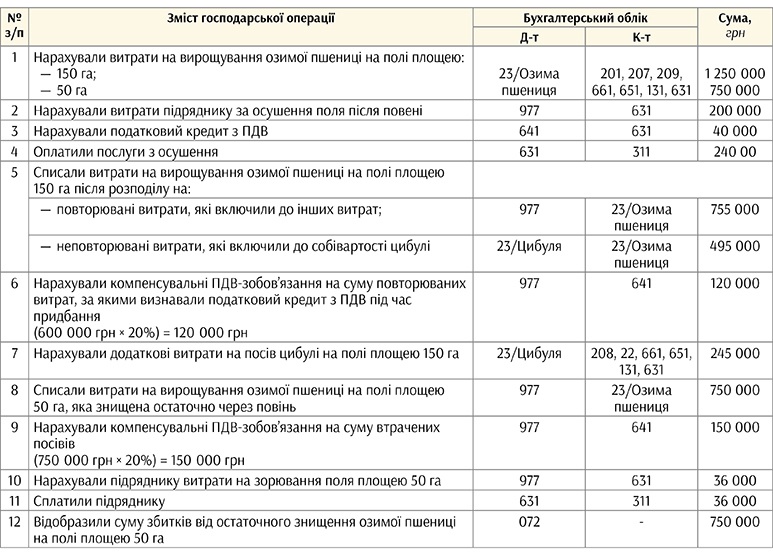

Розглянемо зазначене на Прикладі 1.

Приклад 1. Загибель посівів озимої пшениці через повінь |

Якщо посіви / врожай через природні катаклізми загинули частково й комісія вирішила продовжувати вирощувати культуру, незавершене виробництво з балансу не списуйте. Витрати на насадження увійдуть до собівартості готової сільгосппродукції. Аналогічно, коли ухвалите рішення підсіяти культуру. В обліку лишіть витрати, що припадають на загиблу частину посівів, у собівартості вирощення насадженої культури й додайте до них витрати на підсівання.

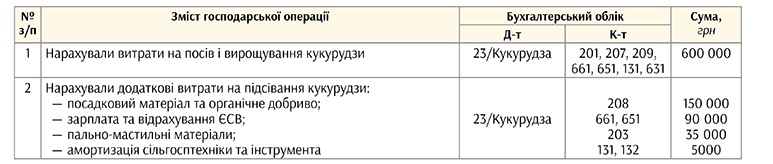

Розглянемо зазначене на Прикладі 2.

Приклад 2. Часткова загибель посівів через посуху та підсівання |

3. Як оподатковувати знищені посіви / врожай

податок на прибуток і єдиний податок

Втрати від списання знищеного / пошкодженого майбутнього врожаю збільшать витрати та зменшать фінрезультат до оподаткування податком на прибуток за правилами бухобліку. Податкових різниць для високодохідних сільгоспвиробників-прибутківців Податковий кодекс України (ПК) не передбачає (пп. 134.1.1 ПК, ІПК № 37531).

Не впливатимуть витрати, пов’язані із загибеллю посівів / урожаю, й на об’єкт оподаткування єдиним податком.

ПДВ

Знищений через природні фактори майбутній урожай, що списує сільгоспвиробник, контролери визнають товарами, які використані у негосподарській діяльності (пп. 14.1.36 ПК). Як наслідок, вимагають компенсувати суми вхідного податкового кредиту з ПДВ, яким скористалися під час придбання товарів/послуг для вирощування загиблих посівів / урожаю відповідно до пункту 198.5 ПК. Однак підійшли до компенсації вхідного ПДВ креативно.

Компенсувальні ПДВ-зобов’язання нараховувати на неповторювані витрати не потрібно. Адже понесені витрати збільшать собівартість пересіяної культури. Надалі аграрій нарахує ПДВ-зобов’язання під час продажу готової сільгосппродукції (ІПК № 851, ІПК № 2993, ІПК № 3753).

На повторювані витрати компенсувальні ПДВ-зобов’язання нарахувати доведеться, оскільки знову-таки втрати не пов’язують із госпдіяльністю аграрія.

Щоб нарахувати ПДВ-зобов’язання:

- виділіть із собівартості посівів / урожаю вартість товарів / послуг, придбаних з ПДВ і які комісія включила до повторюваних витрат;

- нарахуйте компенсувальні ПДВ-зобов’язання згідно з вимогами пункту 198.5 ПК. В умовах воєнного стану компенсувальні ПДВ‑зобов’язання підтвердить бухдовідка (ЗІР, категорія 101.06). Після відновлення режиму роботи СЕА ПДВ із 27 травня 2022 року зареєструйте в ЄРПН зведену податкову накладну;

- оформте проведення за дебетом субрахунку 977 та кредитом субрахунку 641 «Розрахунки за податками».

4. Як отримати компенсацію за знищені посіви / врожай

документальне оформлення

Мінімізувати негативний вплив природніх факторів на майбутній урожай аграріям допомагає страхування ризиків його загибелі (ст. 6 Закону про страхування). Підстава, щоб отримати страхове відшкодування, — договір зі страховою компанією (страховиком).

Про страховий випадок — повінь чи посуху — повідомте страховика у строки, які визначає договір. Залучіть представника страховика до огляду знищених посівів. Посвідчить втрати страховий акт, у якому зазначать розмір пошкоджень, суму збитків, що зазнав сільгоспвиробник, і суму страхового відшкодування, що підлягає виплаті. Страхове відшкодування надійде від страхової компанії на рахунок у банку, про що просигналізує виписка з банку.

бухоблік

Компенсацію збитків страховиком у періоді складання страхового акта включіть до складу доходів (пп. 5, 7 НП(С)БО 15 «Дохід»).

Обліковуйте доходи у сумі компенсації збитків страховиком на субрахунку 746 «Інші доходи».

податок на прибуток і єдиний податок

За операціями страхування майбутнього врожаю коригувань фінрезультату ПК не передбачає. Тож сільгоспвиробники, які сплачують податок на прибуток, орієнтуються на бухоблікові правила.

Отримана на рахунок у банку компенсація збільшить дохід платника єдиного податку третьої групи на дату зарахування коштів (п. 292.1, 292.6 ПК). Аналогічної позиції дотримують і податківці.

У платника єдиного податку четвертої групи страхові надходження не вплинуть на розмір податку, адже об’єкт оподаткування — площа сільгоспугідь.

ПДВ

Отримане відшкодування від страховика за загибель посівів / урожаю не оподатковуйте ПДВ. Послуги зі страхування згідно з підпунктом 196.1.3 ПК не є об’єктом оподаткування ПДВ. Аналогічної позиції дотримують і податківці:

«…оскільки надання послуг із страхування і перестрахування не є об’єктом оподаткування, то виплата страхових платежів також не є об’єктом оподаткування ПДВ та операція з отримання таких страхових платежів чи операція з їх виплати не змінює суму податкового кредиту або податкових зобов’язань ані у застрахованої особи, ані у страхової компанії (страховика)».

Розглянемо зазначене на Прикладі 3.

Приклад 3. Страхові відшкодування знищених посівів |