Підтверджуємо статус спрощенця четвертої групи, або Як юрособі відзвітувати з єдиного податку за 2023 рік

Цьогоріч не пізніше 20 лютого юрособи — спрощенці четвертої групи мають відзвітувати за 2023 рік із єдиного податку. Експерт підкаже, як подати таку звітність без помилок

СТАТТЯ ДО ТЕМИ

Податковий борг станом на 1 січня: чи може ДПС анулювати статус єдинника четвертої групи

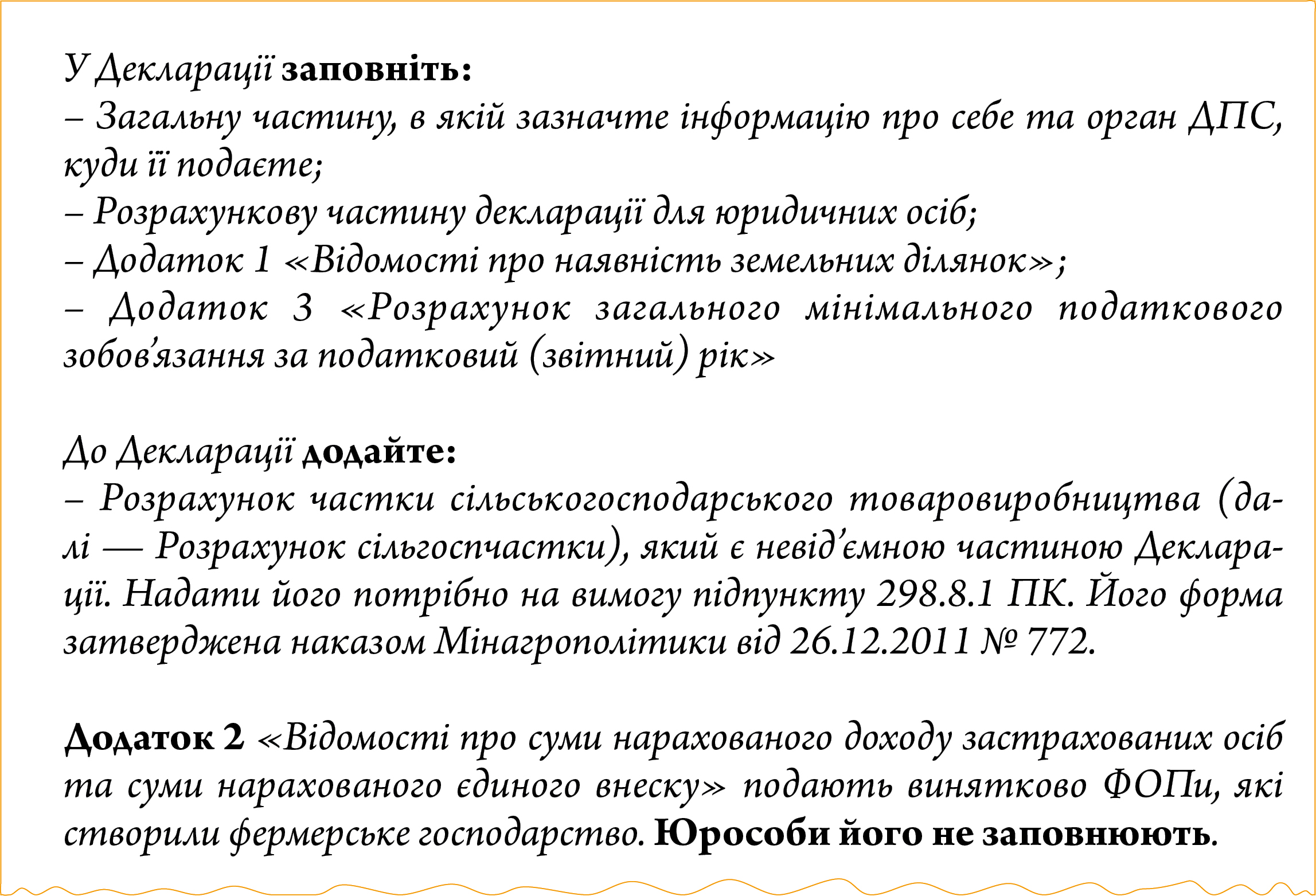

До пакета податкової звітності юрособи — спрощенця четвертої групи включіть декларації за трьома податками. За єдиним податком — обов’язково, а за земельним податком і податком на нерухоме майно — у разі, якщо не маєте податкових пільг і звільнень. Наразі ж зосередимося на декларації єдинника.

Переконайтеся, що можете бути спрощенцем у 2023 році

Не можуть бути платниками єдиного податку четвертої групи суб’єкти господарювання:

- у яких понад 50% доходу, отриманого від продажу сільськогосподарської продукції власного виробництва та продуктів її переробки, становить дохід від реалізації декоративних рослин (за винятком зрізаних квітів, вирощених на угіддях, які належать сільськогосподарському товаровиробнику на праві власності або надані йому в користування, та продуктів їх переробки), диких тварин і птахів, хутряних виробів і хутра (крім хутрової сировини);

- діяльність яких згідно з КВЕД-2010 належить до класів 01.47 (розведення свійської птиці), 01.49 (в частині розведення та вирощування перепелів і страусів) та 10.12 (виробництво м’яса свійської птиці);

- які провадять діяльність з виробництва підакцизних товарів, крім виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29—2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують такі виноматеріали для виробництва готової продукції, виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29—2204 30), вироблених на підприємствах первинного виноробства, які експортуються цими підприємствами, вин виноградних, вин плодово-ягідних та/або напоїв медових, вироблених та розлитих у споживчу тару малими виробництвами виноробної продукції з виноматеріалів винятково власного виробництва (не придбаних), отриманих шляхом переробки плодів, ягід, винограду, меду власного виробництва, а також крім електричної енергії, виробленої кваліфікованими когенераційними установками та/або з відновлюваних джерел енергії (за умови, що дохід від реалізації такої енергії не перевищує 25% доходу від реалізації продукції (товарів, робіт, послуг) такого суб’єкта господарювання);

- які станом на 1 січня базового (звітного) року мають податковий борг. Виняток — безнадійний податковий борг, що виник внаслідок дії обставин непереборної сили (форс-мажорних обставин) (пп. 291.5-1.1—291.5-1.3 Податкового кодексу України; ПК).

Встигніть відзвітувати вчасно

Податковий (звітний) період для платників єдиного податку четвертої групи — календарний рік (п. 294.1 ПК).

Обчисліть суму єдиного податку станом на 1 січня й не пізніше 20 лютого відзвітуйте, щоб:

- підтвердити статус платника єдиного податку четвертої групи

або

- перейти на сплату цього податку (пп. 295.9.1, 298.8.1 ПК).

Звітуйте за оновленою формою декларації

Мінфін виклав у новій редакції форму податкової декларації платника єдиного податку четвертої групи (далі — Декларація). Відповідні зміни до наказу від 19.06.2015 № 578 Мінфін вніс наказами від 24.11.2022 № 394 та від 15.12.2022 № 438.

Декларація передбачає, що слід визначати:

- мінімальне податкове зобов’язання (МПЗ);

- код адміністративно-територіальної одиниці за місцем розташування земельної(их) ділянки(ок) за КАТОТТГ (19 символів), а не за КОАТУУ (10 символів), як це було раніше.

За загальним правилом нові форми декларацій набирають чинності для складання звітності за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення (п. 46.6 ПК). Оскільки набрання чинності відбулося в грудні 2022 року, то за оновленою формою Декларації (J0138105) платники єдиного податку четвертої групи мають вперше звітувати за 2023 рік.

|

Розрахунок сільгоспчастки складайте на підставі даних бухобліку (ЗІР, підкатегорія 108.02.01). Робіть це уважно, адже подати уточнюючий Розрахунок сільгоспчастки окремо від Декларації не можна. Юрособа — платник єдиного податку четвертої групи, якщо виявить помилку, що містить раніше поданий Розрахунок сільгоспчастки, може заповнити та подати уточнюючий Розрахунок сільгоспчастки, у т. ч. в електронному вигляді, лише у складі уточнюючої Декларації (ЗІР, підкатегорія 108.02.05).

як підтвердити форс‑мажор із сільгоспчасткою меншою ніж 75%

Щоб підтвердити у 2023 році статус спрощенця четвертої групи з часткою власного сільгосптоваровиробництва за 2022 рік меншою ніж 75%, разом із податковою звітністю платника єдиного податку четвертої групи подайте копію рішення обласної ради про наявність обставин непереборної сили в регіоні, в якому здійснюєте свою діяльність і значитеся постраждалим внаслідок проведення на ваших земельних ділянках бойових дій або їх тимчасової окупації збройними формуваннями рф.

куди звітувати

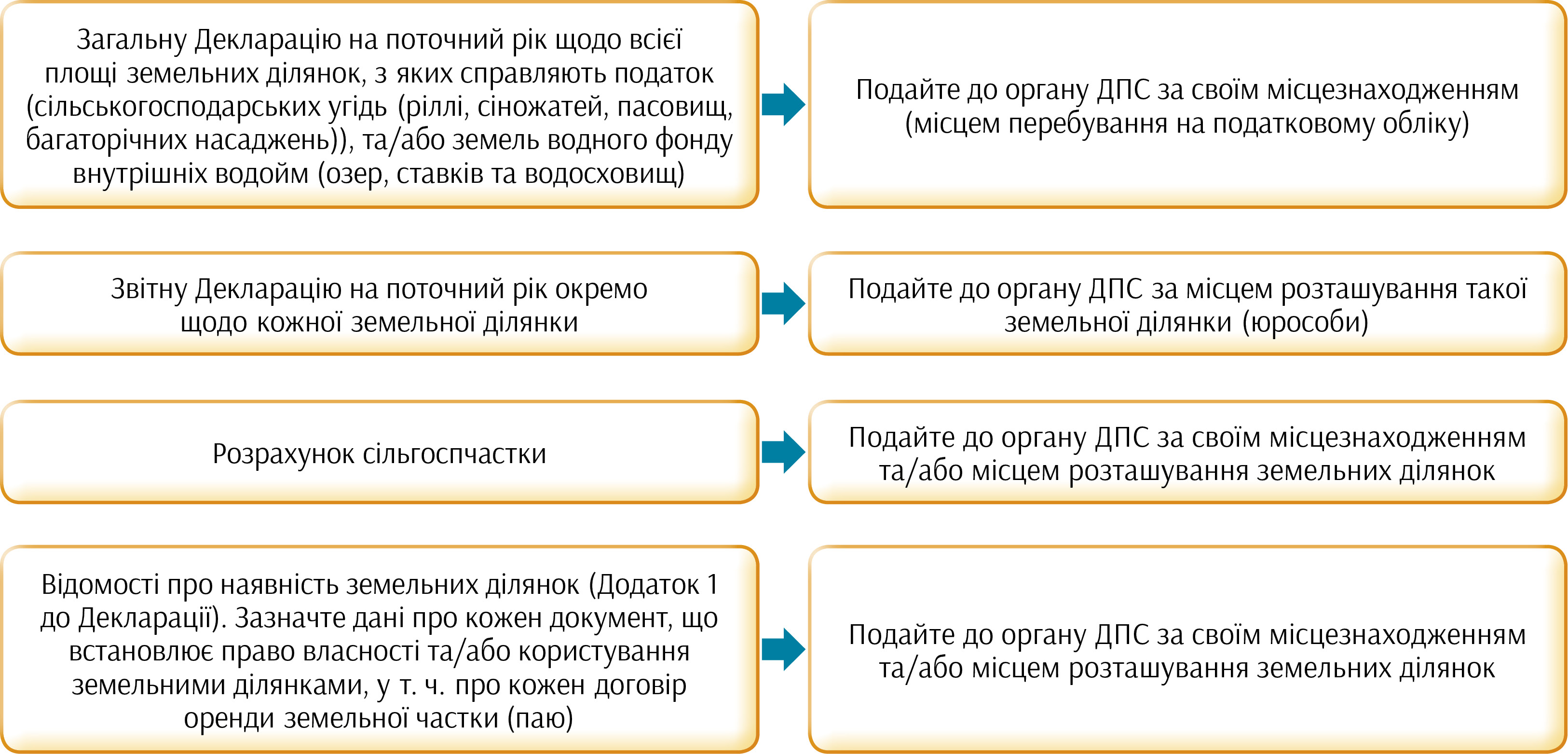

Платники єдиного податку четвертої групи мають подати Декларацію на поточний рік до органу ДПС:

- за своїм місцезнаходженням

та

- місцем розташування земельної ділянки (пп. 295.9.1 ПК).

На вимогу підпункту 298.8.1 ПК сільгосптоваровиробники для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника єдиного податку подають відповідний пакет звітності (Схема).

|

як врахувати МПЗ

Платники єдиного податку четвертої групи мають збільшити визначену в Декларації за наступний за звітним податковий (звітний) рік суму єдиного податку, що підлягає сплаті до бюджету, на суму позитивного значення різниці між сумою загального МПЗ і загальною сумою сплачених податків, зборів, платежів і витрат на оренду земельних ділянок.

Юрособи — платники єдиного податку, зокрема, четвертої групи — власники, орендарі, користувачі на інших умовах, у т. ч. на умовах емфітевзису, земельних ділянок, віднесених до сільськогосподарських угідь, а також голови сімейних фермерських господарств (СФГ), у т. ч. щодо земельних ділянок, що належать членам СФГ і використовуються таким СФГ, — мають подавати додаток із розрахунком загального МПЗ у складі Декларації за податковий (звітний) рік. Це — додаток 3 «Розрахунок загального мінімального податкового зобов’язання за податковий (звітний) рік».

У Розрахунковій частині Декларації для юросіб передбачений рядок 4 «Позитивне значення різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на оренду земельних ділянок (р. 4 графа 3 розділу ІІ додатка 3)».

Сума МПЗ, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній юридичній особі, є загальним МПЗ.

МПЗ щодо земельної ділянки, нормативна грошова оцінка якої проведена, та МПЗ щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюють за формулами, наведеними у статті 38-1 ПК.

Особливості визначення загального МПЗ платників єдиного податку встановлює стаття 297-1 ПК.

Штрафних санкцій, передбачених статтею 123 ПК, під час визначення податкових зобов’язань платників податків із урахуванням МПЗ за 2022 рік, не застосовують (п. 65 підрозд. 10 розд. ХХ ПК).

Під час обчислення різниці між сумою загального МПЗ і загальною сумою сплачених податків, зборів, платежів і витрат на оренду земельних ділянок за 2022 рік до загальної суми сплачених податків, зборів, платежів і витрат на оренду земельних ділянок, визначених, зокрема, пунктом 297-1.5 ПК, включають суми податків, зборів, платежів, сплачених у 2021 році в рахунок податкових зобов’язань із цих податків, зборів, платежів 2022 року (п. 66 підрозд. 10 розд. ПК).

Тимчасово, для розрахунку МПЗ за 2022 та 2023 податкові (звітні) роки, коефіцієнт «К», визначений у підпунктах 38-1.1.1 і 38-1.1.2 ПК, застосовують зі значенням 0,04 (п. 67 підрозд. 10 розд. ХХ ПК; ЗІР, категорія 108.02.02).

у яких випадках не визначати МПЗ

МПЗ не визначайте:

- для земельних ділянок, що використовують дачні (дачно-будівельні) та садівничі (городницькі) кооперативи (товариства), а також набуті у власність/користування членами цих кооперативів (товариств) у результаті приватизації (купівлі/продажу, оренди) у межах земель, що належали цим кооперативам (товариствам) на праві колективної власності чи перебували у їх постійному користуванні;

- земель запасу;

- невитребуваних земельних часток (паїв), розпорядниками яких є органи місцевого самоврядування (ОМС). Виняток — земельні частки (паї), передані ОМС в оренду;

- земельних ділянок зон відчуження та безумовного (обов’язкового) відселення, що зазнали радіоактивного забруднення внаслідок Чорнобильської катастрофи;

- земельних ділянок, віднесених до сільськогосподарських угідь, які належать фізичним особам на праві власності та/або на праві користування та станом на 1 січня 2022 року знаходилися у межах населених пунктів.

Крім того, у разі передачі земельних ділянок в оренду (суборенду), емфітевзис або інше користування МПЗ визначають для орендарів, користувачів на інших умовах таких земельних ділянок у порядку, визначеному ПК.

У разі відсутності державної реєстрації переходу права власності або права користування, у т. ч. оренди, емфітевзису, суборенди, на земельну ділянку, віднесену до сільгоспугідь, від одного власника, орендаря, користувача на інших умовах (у т. ч. на умовах емфітевзису) до іншого власника, орендаря, користувача на інших умовах (у т. ч. на умовах емфітевзису) протягом календарного року, МПЗ щодо такої земельної ділянки визначають для попереднього власника, орендаря, користувача на інших умовах (у т. ч. на умовах емфітевзису) на загальних підставах за податковий (звітний) рік.

чи можна подати тільки Звітні декларації

Ні. Адже саме Загальна Декларація — підстава для реєстрації юрособи платником єдиного податку четвертої групи.

Якщо маєте земельні ділянки на території одного району, але різних селищних рад, тобто КАТОТТГ різні, подавайте окремі Звітні декларації за кожним кодом КАТОТТГ і Загальну Декларацію.

Не зважайте на бартерні операції

Об’єкт оподаткування для платників єдиного податку четвертої групи — площа сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду (внутрішніх водойм, озер, ставків, водосховищ), що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у т. ч. на умовах оренди (п. 292-1.1 ПК).

ПК не передбачає обмежень щодо здійснення бартерних операцій (взаємозаліку) платниками єдиного податку четвертої групи.

Отже, юрособи — платники єдиного податку четвертої групи мають право проводити бартерні операції (взаємозалік) (ЗІР, підкатегорія 108.02.01).